http://rfpaye.grouperf.com/calcul/?fichier=saisie_sur_salaires

Related: Calcul de la paie • dosier socialSaisie sur salaire (ou rémunération) Seule une partie de la rémunération du débiteur peut être prélevée lors d'une saisie des rémunérations. Pour connaître le montant qui peut être saisi, il faut calculer le montant du revenu saisissable et y appliquer un barème. Attention : la nature et le montant de la somme saisie doivent être mentionnés sur la fiche de paie, sous peine de sanctions à l'encontre de l'employeur.

Saisie sur salaire : les obligations de l'employeur Au vu du procès-verbal de non-conciliation, le greffier informe l'employeur par notification d'un acte de saisie. L'employeur doit, dans les 15 jours, informer le tribunal : de la situation du salarié dans l'entreprise (CDD ou CDI, par exemple) et les éventuelles autres saisies en cours ;de tout changement pouvant suspendre ou mettre un terme à la saisie dans un délai de 8 jours (congé maladie du salarié concerné, par exemple). En aucun cas, le créancier ne peut s'adresser directement à l'employeur pour demander une saisie. Mais, s'il s'agit d'une pension alimentaire, l'acte de saisie peut être directement effectué par un huissier. Tous les mois, l'employeur doit verser au greffe du tribunal la somme saisissable, sans interruption jusqu'à la fin de saisie notifiée par le greffier.

Les primes et gratifications : des compléments de salaire Verser des primes et gratifications : pourquoi ? Pour compenser des sujétions particulières de travail Destinées à compenser la nature ou les conditions particulières du travail, elles peuvent être accordées en cas de danger ou de risque, en cas de travail insalubre, dans le froid, de nuit ou le dimanche, ou encore compenser une situation géographique particulière. Pour récompenser le mérite professionnel du salarié Si les plus courantes sont prévues conventionnellement, ces primes peuvent aussi être prévues par le contrat de travail ou résulter d’un usage ou d’un engagement unilatéral de l’employeur. Les plus fréquemment rencontrées sont :

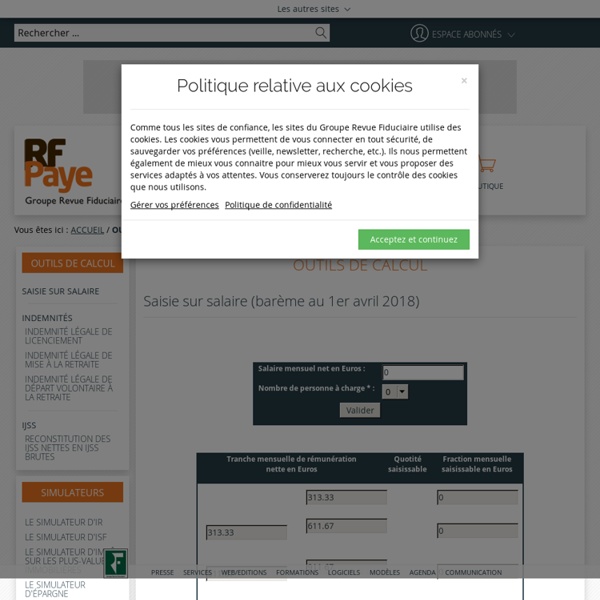

Saisie sur salaire et rémunération : barème 2017 Les saisies sur salaires et rémunérations doivent respecter le barème 2017, qui fixe des plafonds de prélèvements par tranches de revenus. Comment calculer la quotité saisissable du salaire. Définition Saisie-arrêt (définition) Janvier 2019 Définition de saisie-arrêt La saisie-arrêt est une expression juridique utilisée en matière de voies d'exécution. La saisie-arrêt est la procédure par laquelle un créancier retient de l'argent ou des biens devant être remis par un tiers à son débiteur. La saisie-arrêt a été remplacée par d'autres procédures (saisie-appréhension, saisie-vente et saisie-attribution) depuis la loi du 9 juillet 1991. La saisie-arrêt implique l'intervention d'un huissier de justice. Comment se déroule une procédure de saisie sur rémunération ? La saisie sur salaire est la seule saisie qui ne nécessite pas l'intervention d'un huissier. Elle permet à votre créancier d'obtenir le paiement de ce qui lui est dû par votre employeur. 1ère étape : convocation à une audience de conciliation

Jours fériés : droits et rémunération >> Dossier conseillé : Défendre vos droits aux jours de repos et fériés Les jours fériés et autres jours de fête La liste des jours fériés légaux est limitativement fixée par la loi (1). Les 11 fêtes légales considérées comme des jours fériés sont les suivantes : Les caisses de congés payés Les caisses de congés payés du bâtiment et des travaux publics assurent le versement des indemnités de congés payés aux salariés des entreprises adhérentes ainsi que le paiement des cotisations sociales afférentes : cotisations patronales et salariales de Sécurité sociale, contribution solidarité autonomie (CSA) et CSG-CRDS. Les employeurs sont quant à eux redevables de la contribution Fnal et versement transport à un taux majoré. Secteurs concernés Sont concernées les caisses de congés payés du bâtiment et des travaux publics (BTP), du transport et des dockers.