https://www.declaration.urssaf.fr/calcul/

Related: Chapitre 6 Le bulletin de paie • Salaire • P4 Gestion des relations sociales • fiche de paie (gourmets du sud) • Bulletin de paieSmic au 1er janvier 2021 A compter du 1er janvier 2021, le montant du Smic brut horaire est fixé à 10,25 €, soit 1 554,58 € mensuels sur la base de la durée légale du travail de 35 heures hebdomadaires. Ces montants sont applicables en métropole, en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Saint-Barthélemy, à Saint-Martin et à Saint-Pierre-et-Miquelon. A Mayotte, le montant du Smic brut horaire est fixé à 7,74 €, soit 1 173,27 € mensuels sur la base de la durée légale du travail de 35 heures hebdomadaires. Le minimum garanti s’établit à 3,65 € au 1er janvier 2021. Au 1er octobre 2019, la réduction Fillon monte en puissance LégiSocial Préambule ¶ La raison pour laquelle, la détermination de la réduction Fillon connaît un régime « d’exception » en 2019, est que le champ des cotisations patronales URSSAF entrant dans le champ de la réduction FILLON est élargi, en 2 temps (et dans certains cas dès le 1er janvier 2019). Entreprises de moins de 20 salariés ¶ Période 1er janvier au 30 septembre 2019 Période 1er octobre au 31 décembre 2019

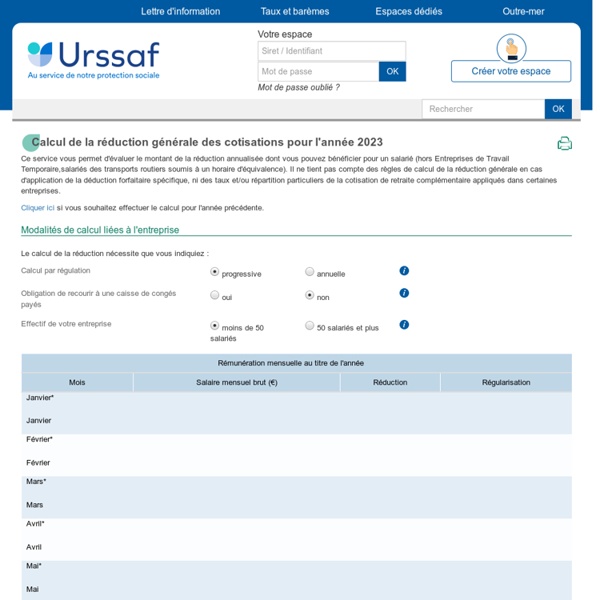

Réduction générale des cotisations patronales (ex-réduction Fillon) La réduction générale des cotisations patronales s'applique aux salariés dont la rémunération est inférieure à 1,6 fois le Smic soit (16,40 €) relevant obligatoirement du régime d'assurance chômage. Elle s'applique également aux salariés dont l'emploi ouvre droit à l'allocation d'assurance chômage, quelles que soient la nature et la forme du contrat de travail. Cependant, certains salariés en sont exclus, notamment les mandataires sociaux (sauf s'ils cumulent leur mandat social avec un contrat de travail). Lorsqu'il s'agit d'un contrat de mission, les salariés sont comptés dans l'effectif de l'entreprise s'ils ont été liés à ce contrat pendant au moins 3 mois au cours de la dernière année civile. Lorsque, dans le cadre d'un contrat de travail temporaire, les salariés effectuent des missions auprès de plusieurs entreprises, le coefficient de réduction est calculé pour chaque mission.

Du nouveau sur la revalorisation des retraites Agirc-Arrco des salariés en 2019 «Retraite dorée», le vlog de Mireille Weinberg, épisode 11 Des négociations sont à nouveau ouvertes à l’Agirc-Arrco, le régime de retraite complémentaire des salariés. Elles vont avoir d’importantes conséquences, notamment sur le montant des pensions. Nous allons voir lesquelles. Réduction Fillon 2017 : calcul de la réduction de charges Comment calculer la réduction générale de cotisations patronales sur les bas salaires (réduction Fillon) versés en 2017. Conditions et montant. Définition La réduction porte sur les cotisations patronales versées au titre des assurances sociales et des allocations familiales. Elle est égale à la rémunération annuelle brute versée au salarié multipliée par un coefficient, dont le montant a été modifié au 1er janvier 2017. Conditions

Les titres-restaurant Le titre-restaurant est un titre spécial de paiement « des repas » remis par l’employeur au salarié. Attention Dans le cadre de la crise sanitaire Covid-19, les dispositions applicables aux titres-restaurant sont modifiées. Réduction Fillon en 2019 Depuis le 1er janvier 2011, le calcul de la réduction Fillon sur les bas salaires est annualisé.Cette réduction concernera les cotisations chômage et retraite complémentaire en 2019. Voici comment la calculer La réduction Fillon sur les bas salaires est une baisse des cotisations sociales patronales qui s'applique sur les faibles rémunérations depuis 2005.

La déclaration sociale nominative (DSN) Depuis le 1er janvier 2017, la DSN est le seul mode déclaratif pour transmettre les déclarations périodiques adressées par les employeurs aux organismes de protection sociale et signaler des événements (maladie, attestation employeur destinée à Pôle emploi...). En remplaçant la majorité des déclarations sociales, cette déclaration unique, mensuelle et dématérialisée permet aux employeurs de simplifier, sécuriser et fiabiliser les obligations sociales. Pour les salariés, elle apporte un traitement des dossiers plus rapide, avec moins de risques d’erreur ; tous les organismes recevant directement les informations qui concernent leur périmètre.

Fusion Agirc-Arrco 2019 – Toutes les conséquences Novembre 2019 La fusion des régimes Agirc et Arrco en un seul régime Agirc-Arrco a des conséquences directes pour les assurés, notamment pour les cadres. Voici les effets des changements de 2019. Principe Auparavant, le régime de retraite complémentaire se répartissait en deux régime distincts : le régime Arrco pour les salariés non-cadres et le régime Agirc pour les cadres (ces derniers cotisant également à l'Arrco). A partir du 1er janvier 2019, les régimes Agirc et Arrco fusionnent en un seul et unique régime de retraite complémentaire : le régime Agirc-Arrco.

Les congés payés - Congés et absences - Ministère du Travail A SAVOIRLes dispositions présentées ici tiennent compte de la loi du 8 août 2016 (dite loi « Travail ») et des décrets n° 2016-1552 et n° 2016-1555 du 18 novembre 2016 pris pour son application, en vigueur à compter du 1er janvier 2017. Comme le prévoit cette loi, sont désormais distingués les domaines d’ordre public pour lesquels le législateur fixe des règles auxquelles il n’est pas possible de déroger et ceux pour lesquels les règles pourront être fixées par convention ou accord collectif, avec la primauté de la convention ou de l’accord d’entreprise. Des dispositions dites « supplétives » sont prévues et s’appliquent en cas d’absence d’une convention ou d’un accord collectif fixant ces règles. Qui a droit aux congés payés ? Tout salarié a droit chaque année à un congé payé à la charge de l’employeur. Cette disposition est d’ordre public.

Épidémie de Coronavirus (Covid-19) -Vos tickets restaurant 2020 sont utilisables jusqu'au 1er septembre 2021 Pour soutenir le secteur de la restauration et permettre aux Français d'utiliser leurs titres-restaurant datés de 2020, leur date de validité est prolongée jusqu'au 1er septembre 2021 inclus. Par ailleurs, les mesures d'assouplissement prises en juin dernier sont maintenues jusqu'à la même date. Le plafond journalier des titres-restaurant reste à 38 €. Ils peuvent être utilisés pour le « click and collect » ou pour les livraisons de plats préparés.

Taux cotisations sociales Urssaf 2019 2018 2017 2016 2015 2014 Régime particulier FNAL ¶ Franchissement de seuil au 31 décembre des années 2016 à 2018 ¶ Atteinte du seuil le 31 décembre 2016 Saisie sur salaire (ou "saisie des rémunérations") Seule une partie de la rémunération du débiteur peut être prélevée lors d'une saisie des rémunérations. Pour connaître le montant qui peut être saisi, il faut calculer le montant du revenu saisissable et y appliquer un barème. Attention : la nature et le montant de la somme saisie doivent être mentionnés sur la fiche de paie, sous peine de sanctions à l'encontre de l'employeur.

A quoi sert un tableau de bord ? Outil de pilotage, d’aide à la décision, système d’alarme : les tableaux de bord d’entreprise sont de véritables alliés pour la gestion de votre entreprise. Voyons comment ils sont constitués et comment ils peuvent être utilisés pour aider au pilotage de l’entreprise. A quoi sert un tableau de bord ? A aller de l’avant en jetant un œil derrière… Un tableau de bord pour quoi faire ?