Les titres-restaurant. Le titre-restaurant est un titre spécial de paiement « des repas » remis par l’employeur au salarié.

Attention Dans le cadre de la crise sanitaire Covid-19, les dispositions applicables aux titres-restaurant sont modifiées. Cette fiche est à jour des modifications. Le salarié ne peut utiliser les titres-restaurant en sa possession que pour régler la consommation : d’un repas, de préparations alimentaires directement consommables, de fruits et légumes. Ce titre peut être émis sur support papier ou sous forme dématérialisée. Conditions d’attribution Notion de salarié au sens du droit du travail Les titres-restaurant sont remis par les employeurs à leur personnel salarié Leur attribution est donc subordonnée à l’existence d’un lien de salariat. Bon à savoir C’est la commission nationale des titres restaurant qui fixe les conditions d’attribution des titres restaurant. S’agissant des salariés exerçant leur activité en télétravail, consultez notre fiche dédiée. Comment obtenir et utiliser des titres-restaurant ?

Les titres-restaurant sont personnels.

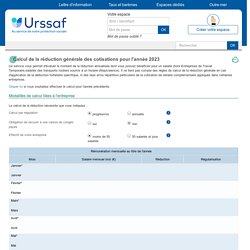

Vous êtes la seule personne à pouvoir en faire usage. Vous pouvez utiliser vos titres-restaurant les jours ouvrables uniquement, sauf si vous êtes amené à travailler le dimanche ou les jours fériés. Vous pouvez payer tout ou partie de votre repas avec vos titres-restaurant dans les lieux suivants : Restaurants et certains commerçants assimilés (charcuteries, traiteurs, boulangeries, commerces de distribution alimentaire, etc.)Détaillants en fruits et légumes. Calcul de la réduction générales des cotisations. Régularisation annuelle La régularisation s'opère sur les cotisations dues au titre du dernier mois, ou du dernier trimestre de l'année.

Elle résulte du différentiel entre la somme des montants de la réduction appliquée par anticipation pour les mois précédents et le montant de cette réduction calculée pour toute la période. La régularisation annuelle intervient sur les cotisations dues au titre du mois de décembre, pour les employeurs « mensuels », ou au titre du dernier trimestre de l'année pour les employeurs « trimestriels ». En cas de cessation de contrat de travail en cours d'année, la régularisation s'opère sur les cotisations dues au titre du dernier mois ou trimestre d'emploi.

Régularisation progressive Le principe général est d'appliquer progressivement le calcul annuel, de façon à procéder chaque mois à une régularisation si nécessaire et ainsi en lisser ses effets financiers. Les taux de cotisations de droit commun. Montants au 1er janvier 2021 (a) abattement limité à 4 plafonds annuels de la Sécurité sociale, soit 164 544 € en 2021. * Pour les employeurs éligibles à la réduction générale, le taux de la cotisation patronale « d'assurances maladie-maternité-invalidité-décès » est fixé à 7 % au titre de leurs salariés dont la rémunération n’excède pas 2,5 fois le montant du Smic calculé sur un an. Dans les autres cas, le taux de la cotisation d’assurances maladie-maternité-invalidité-décès reste fixé à 13 %. Le complément de cotisation maladie à 6 % doit être déclaré sous le CTP 635.** Pour les employeurs éligibles à la réduction générale, le taux de la cotisation patronale « allocations familiales » est fixé à 3,45 % au titre de leurs salariés dont la rémunération n’excède pas 3,5 fois le montant du Smic calculé sur un an.

Tout savoir sur la fiche de paie. Fiche de paie : les informations obligatoires Des changements ont eu lieu sur la fiche de paie en 2018, ce qui permet désormais aux entreprises de délivrer une fiche de paie simplifié.

Le nombre de lignes a été divisé par deux et les libellés sont désormais plus clairs, avec une nouvelle présentation des rubriques. Fiche de paie. Des rubriques spécifiques sont prévues pour chacune des cotisations ou contributions sociales.

Santé Sécurité sociale -maladie, maternité, invalidité-décès Ces cotisations financent : la prise en charge des frais de santéles prestations en espèces (indemnités journalières)les indemnités versées sous certaines conditions en cas d'incapacité ou d'invalidité de travail Complémentaire incapacité -invalidité -décès Un régime complémentaire facultatif peut être mis en place dans l'entreprise ou dans la branche professionnelle afin de compenser la perte de revenus.

Complémentaire santé. Feuille de paie : les principaux changements pour 2021, Social et RH. Taux des cotisations sur salaires au 1er janvier 2021. La lettre P désigne le plafond de sécurité sociale. Aux prélèvements mentionnés dans le tableau s'ajoutent, le cas échéant, la complémentaire santé, le versement mobilité, le forfait social (pour certaines sommes exclues de l'assiette des cotisations de sécurité sociale dont, dans les entreprises d'au moins 11 salariés, les cotisations patronales de prévoyance) et la contribution supplémentaire à l'apprentissage. (1) En Alsace-Moselle, une cotisation salariale maladie est due au taux de de 1,50% .

Pour les non-résidents une cotisation salariale maladie est due au taux de 5,50 % (CSS art. L 131-9 et D 242-3). (2) L’assiette de la déduction forfaitaire pour frais professionnels est limitée à 4 plafonds annuels de sécurité sociale. . (3) Pour les intermittents du spectacle, une contribution patronale et une contribution salariale additionnelles sont dues afin de financer le régime spécifique à cette profession. . (5) Taux tenant compte du pourcentage d'appel de 127 %.