Le taux intermédiaire de tva 2014

Si la plupart des opérations entrant dans le champ d’application de la TVA sont soumises au taux normal (20% aujourd’hui), le législateur (généralement en conformité avec des prescriptions communautaires) a prévu de nombreuses dérogations prenant la forme d’exonérations ou d’applications de taux spécifiques. Ainsi, un taux intermédiaire a été créé, entre le taux normal et le taux réduit. Le présent article s’attarde sur celui-ci. Le taux intermédiaire de TVA 2014 : l’historique

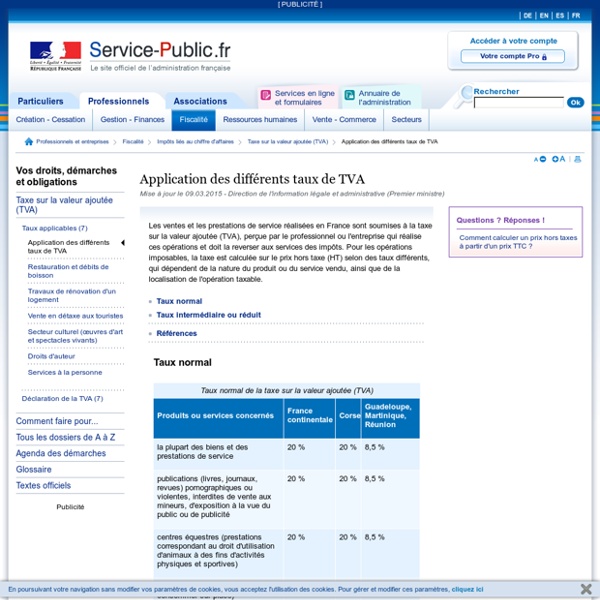

Quels sont les taux de TVA en vigueur en France et dans l'Union européenne ?

En France, les dernières modifications de taux de TVA sont intervenues au 1er janvier 2014, conformément à l'article 68 de la loi n° 2012-1510 du 29 décembre 2012, modifié par l'article 6 de la loi de finances pour 2014 : Les dispositions relatives aux divers taux de TVA sont commentées par la division TVA - Liquidation - Taux de la base fiscale BOFIP - Impôts. Le Précis de fiscalité, accessible sous la rubrique Documentation du site des impôts, décrit en détail l'application des différents taux de TVA en partie 3 (titres 1, 2 et 3). Voir aussi, sous la rubrique Particuliers du portail economie.gouv.fr : TVA : quels sont les taux de votre quotidien ?

Part de la TVA dans les recettes fiscale de l'ETAT

La taxe sur la valeur ajoutée (TVA) est un impôt sur la consommation. La quasi totalité des produits que nous achetons est soumis à la TVA. Le paiement est assez indolore car à la caisse du supermarché, on a pas vraiment l’impression de régler ses impôts. Toutefois les taux d’imposition sont loin d’être anecdotiques (20 % pour le taux normal, 10 % pour le taux intermédiaire et 5,5 % pour le taux réduit qui concerne principalement les produits alimentaires). Cette taxe s’applique uniquement sur le consommateur final, les entreprises se font rembourser la TVA payée sur leurs achats. Les consommateurs s’acquittent donc seuls de cet impôt sur la nourriture, sur l’habillement, sur l’énergie, sur l’ameublement...

Les différents CFE

Il existe différents centres de formalités des entreprises (CFE). Chaque centre est compétent à l’égard des entreprises dont le siège, l’établissement principal ou l'établissement secondaire est situé dans son ressort territorial. Les CFE sont créés et gérés par les Chambres de commerce et d’industrie (CCI), Chambres de métiers et de l’artisanat (CMA), Greffes des Tribunaux de commerce, Chambre nationale de la batellerie artisanale (CNBA), Unions de recouvrement des cotisations de sécurité sociale et d’allocations familiales (URSSAF) et les Chambres d’agriculture (CA).

Franchise en base de TVA - professionnels

Commerce En cas de dépassement des seuils ouvrant droit à la franchise en base de TVA, celle-ci est maintenue au cours de l'année du dépassement si le chiffre d'affaires ne dépasse pas 94 300 € pour les livraisons de biens, vente à consommer sur place. Revenir au sommaire de cette partie Hébergement En cas de dépassement des seuils ouvrant droit à la franchise en base de TVA, celle-ci est maintenue au cours de l'année du dépassement si le chiffre d'affaires ne dépasse pas 94 300 €. Prestations de services

Hausse de la TVA en 2014

La hausse de la TVA sera-t-elle la goutte de trop pour des Français soumis à une pression fiscale record? C'est une des questions posée par cette mesure très contestée du budget 2014 avec sa mise en application au 1er janvier. Pour l'éviter, François Hollande et le gouvernement de Jean-Marc Ayrault devront faire assaut de pédagogie pour justifier la nécessité de la mesure, démontrer que son impact sur le pouvoir d'achat sera modéré et prouver qu'elle sera au final bénéfique à l'économie. Petit tour du problème en cinq questions. Lire aussi: Le consentement des Français à l'impôt a -t-il atteint ses limites?

Echanges intracommunautaires de biens : régime de TVA

Acquisitions intracommunautaires Régime de droit commun Principe de taxation à la TVA française Une acquisition intracommunautaire est un achat de marchandise effectué par une entreprise assujettie établie en France auprès d'une entreprise assujettie établie dans un autre Etat membre de l'Union européenne.

Le taux de TVA en 2015 - Fiche pratique

Augmentation de la TVA en 2015Les taux de référence appliqués sont différents selon les produits ou services concernés : 20%, 10%, 5,5%, 2,1%. Les différents taux de TVA en 2015TVA à 20%Le taux de TVA par défaut en 2015 est de 20%. Il concerne par défaut tous les produits et services, sauf les exceptions suivantes : TVA à 10%On applique des taux de TVA différents dans certains domaines, comme la restauration où le taux en vigueur est de 10%.

Légifrance, le service public de l'accès au droit

TVA Intracommunautaire

Calcul de la TVA : Comment calculer la TVA, Exemple de calcul de TVA

Formules de calcul pour obtenir vos prix TTC, prix HT et moyen de trouver le montant de la TVA. Comment calculer des prix TTC et HT à partir du taux de TVA ? Les réponses ci-dessous. Comment obtenir le montant de la TVA à partir d'un prix HT ?