UE la solidarite financiere existe bien par Target II mais. UE la solidarité financière existe bien : le système TARGET2 Un de nos amis, Alex le banquier zurichois, nous signale que la solidarité financière entre les états de l UE existe bien grâce au système target 2 alors que cette information est autocensurée Le sysrème TARGET 2 par WIKI mise à jour du 12 octobre la confimation du FMI Le rapport du FMI du 11 octobre 2012 le site du FMI.

Qui paie pour des services gratuits ? La plupart des services que nous utilisons aujourd’hui sur le web sont gratuits : YouTube, Google, Facebook, LinkedIn et tant d’autres.

Or, s’il ne s’agit pas de services publics, il faut bien que ces différents sites gagnent de l’argent. Mais comment s’y prennent-ils ? Voici rassemblés sur le site une infographie qui rappelle les principaux modèles de financement actuellement utilisés sur le web : De la compétitivité de la France : le rapport Gallois. L'ancien président d'EADS, Louis Gallois, a remis le 5 novembre son rapport sur la compétitivité, initialement attendu pour la mi-octobre le rapport Gallois sur la competitivite de la Francecliquer Compétitivité : les principales mesures du rapport Gallois les réflexions secret défense les 50 rapports précédents Maintenant , les politiques, au boulot.

Que faire face à la crise de la dette ?(1) Philippe Petit : 2007, 2008, 2011, quoi de neuf en réalité?

Comment situer cette dernière crise? Pierre-Noël Giraud : Crise des « subprimes » dès l’été 2007, faillite de Lehmann Brother et sévère crise de liquidité bancaire en automne 2008, crise de la dette publique aux Etats-Unis et en Europe, ne forment qu’une seule et même séquence. A partir de l’éclatement de la crise, l’enjeu principal fut, comme toujours en finance de marché, la résorption de ce que j’appelle le « mistigri », c’est à dire le volume des titres financiers qui ne pourront pas tenir pas leurs promesses de rendement, et dont par conséquent le prix doit donc être fortement réduit, sinon annulé.

Joel Halpern Historique crise financière & solutions. Mécanisme création crédits & dettes d'État au franc d'État. Quand Pierre-Noël Giraud se transforme en dictateur pour sauver l’Europe des bureaucrates. Tout ce que vous avez toujours voulu savoir sur la finance sans jamais oser le demander… L’erreur de tir de Jean-Luc Mélenchon. En cette rentrée financière agitée, Jean-Luc Mélenchon s’en prend sur son blog à la supervision européenne des agences de notation.

Et au passage, il égratigne la presse en général et mon confrère Jean Quatremer, correspondant à Bruxelles pour Libération, en particulier. Contre la monétisation par la BCE. Pour faire suite à mon intervention BFM de ce jour, j’en profite pour préciser en quelques lignes les raisons de ma position “dure”.

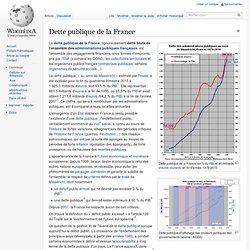

Imaginons que le 1er décembre, la BCE monétise un peu de dette française pour les taux. Plus “en douce”, mais de façon “clairement affichée”. Bien. Historiquement, cela risque de déclencher de l’inflation. La planche à billets, une affaire d’Etat. Finance : Architectures & pratiques financières. Dette publique de la France. Un article de Wikipédia, l'encyclopédie libre.

Dette publique de la France, en % du PIB, et en milliards d'euros courants, en fin d'année, 1978-2010. Dette publique et affichage des couleurs politiques des gouvernements (source : INSEE) Taxer les banques ? Oui, mais... Cost of War to the United States. Paul Jorion's blog » SPAIN: A WEAK LINK, OR A VICTIM OF DEBT TRANSFER AND OUTRAGEOUS CONDUCT ON THE MARKETS?, by Sébastien Bano. Debt deflation Theory. Mike Ruppert: The Truth And Lies Of 911 (Full length. Internationalnews The Truth and Lies of 9/11 with Michael C.

Ruppert is a pioneering and groundbreaking exposé of 9-11 that paints a stark and accurate picture of our world today and TOMORROW. Convergence internationale de la mesure et des normes de fonds propres - Dispositif révisé. Agences de notation = Triple Zéro - Le blog de FO de Carrefour Venette. 12 août 2011 5 12 /08 /août /2011 08:26.

Bernard Maris, Anti-Manuel d'Economie, Bréal, 2003, 359p. 1"Il doit être clair au terme de cet Antimanuel que la gratuité et la solidarité font la croissance, l'invention de la richesse malgré la concurrence, essentiellement inefficace". p.349 2En dehors de Keynes, la référence principale est ici le jeune Bruno Ventelou dont Bernard Maris avait préfacé le livre Au-delà de la rareté en 2001.

La thèse principale de ce livre était que la rareté n'était pas naturelle mais construite, effet de l'appropriation privée, de prophéties autoréalisatrices, et preuve de l'inefficacité des marchés. La marchandisation est l'organisation de la rareté. C'est un point de vue intéressant, qui a une pertinence certaine (surtout dans le domaine immatériel) mais, pris au pied de la lettre, ce constructivisme pèche par idéalisme et volontarisme comme s'il n'y avait ni limite écologique ni cycles économiques. Toute construction a ses contraintes. Leverage (finance) In finance, leverage (sometimes referred to as gearing in the United Kingdom and Australia) is any technique to multiply gains and losses.[1] Most often it involves buying more of an asset by using borrowed funds, with the belief that the income from the asset or asset price appreciation will be more than the cost of borrowing.

Almost always this involves the risk that borrowing costs will be larger than the income from the asset or the value of the asset will fall, leading to incurred losses. Risk may be attributed to a loss in value of collateral assets. An Implication of the Modigliani-Miller Capital Structuring Theorems on the Relation between Equity and Debt (Ruben D Cohen) Rdcohen.50megs.com/MM.pdf. Sauver les banques sans spolier les contribuables, c'est possible ! J'ai eu le plaisir de voir mon article qui suit retenu et publié par la revue financière suisse AGEFI haute finance, numéro hors série d'avril 2009, "La crise, et après ? " - A noter également au sommaire, entre autres auteurs remarquables, des articles écrits par Jorg Guido Hülsmann, Christian Gérondeau, Mathieu Laine et Jan Krepelka. Et une floppée de sommités de la finance helvétique. ----- Sauver les banques sans spolier les contribuables, c'est possible !

Les plans de sauvetage des banques décidés un peu partout se succèdent mais ne semblent apaiser en rien les craintes des investisseurs quant à leur solidité. La faillite, seul outil efficace de régulation du système financier. Réguler, réguler, réguler... En ce qui concerne le secteur financier, la religion de l'état et des opinions publiques semble faite: l'état devrait beaucoup plus réguler, c'est à dire intervenir préventivement pour normaliser l'activité des banques, les contrôler au quotidien, et renforcer les règles prudentielles destinées à empêcher les banques de faire massivement faillite.

Seul problème, cette philosophie de la régulation est déjà largement en vigueur et a amplement démontré son inefficacité, voire sa nocivité. Et si les gouvernements osaient parier sur une bonne gestion de la faillite des mauvaises banques pour parvenir à une véritable auto-régulation du secteur financier ? Moins de règles pour réguler mieux: en finir avec les accords de Bâle et remettre les banques sous la coupe d'un marché libre. Les accords de Bâle (I et II) sont au centre de polémiques sur la solidité du système bancaire mondial. Entrés en vigueur en 1992 (Bâle I), modifiés au 1er janvier 2007 (II), ils étaient censés protéger les banques d'un risque de faillites en cascade. Une banque qui respectait les ratios définis par les accord de Bâle (Cooke 1992, puis Mc Donough 2007) était supposée suffisamment solide, et le système bancaire gouverné par de tels ratios était supposé stable.

La crise actuelle vient de montrer à quel point cette approche mathématique de la gestion des banques s'est révélée inefficace. Trafin et la lutte contre la fraude fiscale : le cercle des fiscalistes>Avocat fiscaliste paris>avocat fiscaliste > avocat droit fiscal. Source le rapport Tracfin 2010 publié le 1er aout 2011 Tracfin échange des informations avec l’administration fiscale dans le cadre de sa mission de lutte contre les flux financiers illicites. Afin d’assurer au mieux cette mission, le service a mis en place en son sein un pôle fiscal dédié. Les informations traitées par ce pôle sont non seulement celles présentant une prédominance fiscale, mais sont, plus largement, celles concernant les flux financiers susceptibles d’intéresser les finances publiques. Elles font l’objet du même processus d’enrichissement que toutes les autres informations exploitées par le service. L’analyse des déclarations de soupçon reçues entre le 1er janvier et le 31 décembre 2010, faisant apparaître un comportement lié à ce qui peut caractériser une fraude fiscale, révèle que 2 827 déclarations faisant mention expressément de cette infraction ont été envoyées, soit une moyenne mensuelle supérieure à 235 dossiers.

Trust : les nouvelles obligations du Trustee : le cercle des fiscalistes>Avocat fiscaliste paris>avocat fiscaliste > avocat droit fiscal. L'article 14 de la loi du 29 juillet 2011 fait entrer ,sous certaines conditions ,certains trusts dans le droit fiscal commun des mutations à titre gratuit soit par donation soit par succession soit , ce qui est nouveau, par affectation globale ou/et conservation des actifs du trust ainsi que dans le champ d'application de l'impot sur la fortune.

Les trustees doivent donc vérifier leurs mandats relatifs aux trusts impliquant des résidents de France ou comportant des biens situés en France, bines dont la définition fiscale est très large. Les trustees devront notamment vérifier leurs droits et obligations pour être autorisés à communiquer les informations exigées par la nouvelle loi française et à payer les impôts et les éventuelles pénalités juridiquement dues. Trustee - Obligations. Www.etudes-fiscales-internationales.com/media/01/02/2166198531.pdf. Www.etudes-fiscales-internationales.com/media/00/02/1050099036.pdf. XBRL.

Early users of XBRL included regulators such as the U.S. Federal Deposit Insurance Corporation[1] and the Committee of European Banking Supervisors (CEBS).[2] Common functions in many countries that make use of XBRL include regulators of stock exchanges and securities, banking regulators, business registrars, revenue reporting and tax-filing agencies, and national statistical agencies. A wiki repository of XBRL projects is available to be freely explored and updated.[3] In 2010, the Securities and Exchange Commission (SEC) in the US, the United Kingdom's HM Revenue & Customs (HMRC), and Companies House in Singapore had begun to require companies to use it, and other regulators were following suit.[4] The SEC's deployment was launched in 2010 in phases, with the largest filers going first: by 2013, the large foreign companies which use International Financial Reporting Standards (IFRS) were expected to submit their financial returns to the SEC using XBRL.

The Power to Know and Understand Using Resources from XII. Basics. Projects Map.