Emprunts toxiques : 2,6 milliards d’euros pour en sortir. Un chapitre du rapport annuel de la Cour des comptes est consacré au coût de sortie des emprunts toxiques contractés par les collectivités locales au début des années 2000.

Le Monde | • Mis à jour le | Par Mathilde Damgé Départements, villages, syndicats intercommunaux… pour 579 collectivités, la page des « emprunts toxiques » est en train de se tourner. Le rapport annuel de la Cour des comptes, rendu public, mercredi 7 février, y consacre justement un chapitre, estimant le coût de sortie de ces emprunts pour le fonds dédié à 2,6 milliards d’euros. Lire aussi : Contrats aidés, compteur Linky, politique vaccinale... Emprunts toxiques : l'État préfère défendre les banques plutôt que les collectivités flouées. C’est un nouveau rebondissement dans l’affaire des emprunts toxiques, dont les collectivités locales et les établissements publics [1] se seraient bien passés.

Le 24 juillet dernier, le Conseil constitutionnel a validé une loi empêchant les collectivités locales d’attaquer les banques qui leur ont vendu, quelques années plus tôt, des « emprunts toxiques ». Jusqu’alors, plusieurs collectivités avaient assigné la banque Dexia, le Crédit agricole, la Société générale ou la Royal Bank of Scotland devant les tribunaux - et réussi à obtenir réparation. Le principal argument des collectivités : elles n’avaient pas été informées du taux effectif global (TEG) du prêt. Autrement dit, elles s’étaient engagées sans connaître précisément le coût réel des intérêts des emprunts auxquels elles souscrivaient.

Une situation intenable pour les acteurs publics locaux, qui ont décidé d’attaquer les banques en justice. La parade de l’État français. L’improbable transaction du fonds de soutien aux emprunts toxiques. Pour sortir les collectivités de difficultés financières insupportables, la loi de finances pour 2014 a instauré une aide qui implique de souscrire de nouveaux prêts pour éliminer ceux en cours, alors qu’elle aurait pu faire porter son effort sur un simple réaménagement qui aurait consisté à substituer un taux fixe à leur taux indexé.

Ce choix initial conduit à d’importantes indemnités de remboursement anticipé (IRA) et, si l’on peut s’étonner que le soin de les fixer ait été confié à la banque appelée à les recevoir, la perplexité vient aussi de ce que les dossiers à déposer doivent comprendre une « offre de transaction » destinée à « négocier avec les établissements financiers », alors qu’elle est adressée si tardivement qu’elle ne peut atteindre cet objectif dans le délai fixé au 30/04/2015.

En conséquence, il sera utile de rappeler les principes de détermination d’une indemnité de remboursement anticipé. A qui verser l’IRA ? Une IRA, qu’est-ce que c’est et comment ca marche ? Emprunts toxiques : l’IRA est-elle une base de calcul solide pour évaluer une aide de l’État ? - Club Finances. L’indemnité de remboursement anticipé des emprunts toxiques : thermomètre ou instrument de négociation ?

L’indemnité de remboursement anticipée (IRA) – également appelée valeur de marché (ou en anglais, Mark-to-Market), coût de sortie ou encore soulte – est apparue dans les comptes des collectivités à titre informatif (annexes A2 de la M14), comme indicateur de perte latente sur les emprunts toxiques. A ce stade il s’agissait de mettre plus de transparence dans les comptes des collectivités, qui n’anticipent pas les charges supportées au-delà de l’exercice comptable annuel, contrairement aux entreprises et aux banques. Pour cet usage l’IRA est appelée « coût de sortie ». Beaucoup de villes, même grandes, n’ont pas respecté cette mesure mise en place par l’État en 2012 après que la Cour des comptes l’a recommandée dans son rapport de février 2009. Pour bien penser l’IRA, il faut se placer du côté de la banque qui la calcule. Tout comprendre des emprunts toxiques en 10 questions. Le Monde.fr | • Mis à jour le | Par Mathilde Damgé Aidez-nous à compléter notre enquête : 1.

Qu'est-ce qu'un emprunt « toxique » ? C’est un emprunt qui prend la forme d'un produit structuré, c'est-à-dire composé de plusieurs briques, chacune étant changeante selon des conditions liées à l'évolution des marchés financiers. Concrètement, c'est un crédit combiné avec l'équivalent d'un droit d'acheter ou de vendre un titre financier (aussi bien une action qu'un contrat de livraison de blé), lequel fait évoluer le taux du crédit selon, par exemple, la parité du franc suisse et de l'euro.

En général, le produit structuré comporte une première période très attractive, suivie d'une deuxième partie plus coûteuse pour le souscripteur. 2. Le scandale des emprunts toxiques : six ans après, que sont-ils devenus ? Comment enquêter sur les emprunts toxiques d'une commune. Le Monde.fr | • Mis à jour le | Par Mathilde Damgé Voici comment nous avons procédé pour calculer l'évolution des emprunts toxiques, du début à la fin de la mandature 2008-2014.

Aidez-nous à compléter notre enquête : Partir d'un fichier solide. Comment voir si votre ville a des emprunts toxiques. Emprunts toxiques : les départements pris au piège de taux d'intérêt démesurés. Alors que les élections départementales mettent en lumière des situations budgétaires problématiques, les « emprunts toxiques » s'invitent dans la campagne.

Exemples dans le Rhône, l'Ain et la Seine-Saint-Denis. L'histoire de ces produits financiers et des affres dans lesquelles ils ont plongé près de 1 500 collectivités publiques – communes, départements, hôpitaux – commence dans les années 1990. Avec la décentralisation, les collectivités voient leurs attributions augmenter et s'endettent en recourant à des produits à la mode sur les marchés financiers, des produits dits « structurés ». Lire : Tout comprendre des emprunts toxiques en dix questions Ces produits financiers étaient très attractifs parce qu'ils proposaient dans un premier temps des taux d'intérêt bien plus intéressants que le marché, mais ils comportaient une deuxième phase qui se déclenchait au bout de quelques années et comprenait une part de risque importante, liée à l'évolution d'indices, de monnaies...

Emprunts toxiques : un sale été pour les communes touchées. Le Monde.fr | • Mis à jour le | Par Mathilde Damgé Les banques peuvent souffler : le Conseil constitutionnel, qui avait été saisi par le groupe UMP de l'Assemblée nationale, a, la semaine dernière, jugé conforme la loi sur les emprunts dits « toxiques » contractés par des collectivités locales.

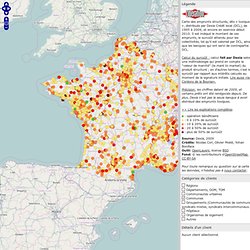

La validation rétroactive de ces emprunts à risque est définitivement actée, et les intérêts de l'Etat sont donc saufs. En résumé, le gouvernement a préservé ses intérêts, en refusant aux communes la possibilité de se retourner contre les banques qui leur avaient conseillé de souscrire ces prêts à risque. La carte de France des emprunts toxiques fournis par Dexia. Carte des emprunts structurés, dits « toxiques », distribués par Dexia Crédit local (DCL), de 1995 à 2009, et encore en exercice début 2010.

Il est indiqué le montant de ces emprunts, le surcoût attendu pour les collectivités, tel qu'il est valorisé par DCL, ainsi que les banques qui ont servi de contrepartie à DCL. Calcul du surcoût : calcul fait par Dexia selon une méthodologie qui prend en compte la "valeur de marché" (le mark to market) du produit structuré ; en d'autres termes, c'est le surcoût par rapport aux intérêts calculés au moment de la signature initiale.

Lire aussi «les Cordons de la Bourse». Emprunts toxiques : un feuilleton à l’issue encore incertaine. Dossier sur les emprunts toxiques. Acteurs publics contre les emprunts toxiques. « Dexia, une banque toxique » : enquête sur une folie des grandeurs. En mai 2012, la Société de gestion immobilière du Nord-Pas-de-Calais (Soginorpa) se fait un nom.

Son dirigeant, Jean-Pierre Kucheida, maire de Liévin et tout puissant patron de la fédération socialiste du Pas-de-Calais, se retrouve au cœur d’une enquête pour abus de biens sociaux. Il est accusé d’avoir utilisé la carte bancaire de l’établissement à des fins personnelles, notamment pour payer des notes de restaurant. Le préjudice serait de 50 000 euros. Making of. Emprunts toxiques : dossier pour les élus et les citoyens actifs. La Seine-Saint-Denis a-t-elle vraiment gagné son procès contre Dexia? - La tour Dexia à la Défense. REUTERS/John Schults. - Banquiers, responsables locaux, avocats et journalistes font semblant d'être surpris par une décision du 8 février dernier du tribunal de grande instance de Nanterre dans une affaire d'emprunts concernant la Seine-Saint-Denis, département que dirigeait jusqu'en septembre dernier Claude Bartolone, par ailleurs président de l'Assemblée nationale, et Dexia, banque en cours de démantèlement après avoir été le plus grand opérateur du monde dans le secteur public local.

C'est pourtant tout simple et très classique; mais ce n'est pas ce que les médias attendaient. Publicité Un certain nombre de collectivités ont signé des avenants à des contrats de prêts qui leur étaient proposés, par Dexia et d'autres banques, en vue de les «structurer» (rappelons que, même au sommet de sa réussite, Dexia ne détenait qu'à peine la moitié du marché). Emprunts toxiques : comprendre l’engrenage.