http://revuefiduciaire.grouperf.com/calcul/?fichier=saisie_sur_salaires

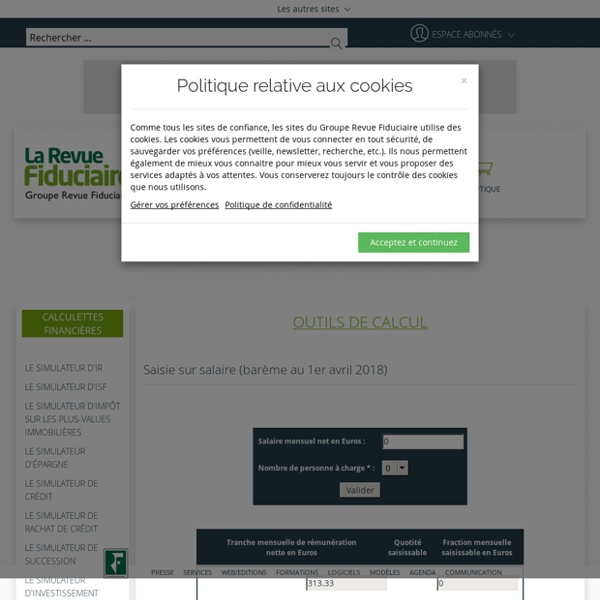

Quelles sont les conditions d'obtention et d'utilisation des titres-restaurant ? Les titres-restaurant sont personnels. Vous êtes la seule personne à pouvoir en faire usage. Vous pouvez utiliser vos titres-restaurant les Saisie sur salaire (ou rémunération) Seule une partie de la rémunération du débiteur peut être prélevée lors d'une saisie des rémunérations. Pour connaître le montant qui peut être saisi, il faut calculer le montant du revenu saisissable et y appliquer un barème. Attention : la nature et le montant de la somme saisie doivent être mentionnés sur la fiche de paie, sous peine de sanctions à l'encontre de l'employeur. Indemnité compensatrice de congés payés Toutes les sommes ayant le caractère de salaire sont prises en compte pour déterminer l'indemnité de congés payés. Les autres sommes ne sont pas prise en compte. L'indemnité est calculée par comparaison entre 2 modes de calcul :

Faire le tableau d'amortissement dégressif d'une immobilisation Comment faire un tableau d’amortissement d’immobilisation selon le mode dégressif en comptabilité ? Compta-Facile vous aide à construire un tableau d’amortissement dégressif (également appelé plan d’amortissement). Règles générales sur l’amortissement dégressif fiscal Application de l’amortissement dégressif fiscal L’amortissement dégressif constitue un cadeau fiscal concédé par l’administration aux entreprises. Il permet d’amortir fortement un bien en début d’utilisation.

Maladie et congés payés annuels Arrêt établi pendant les congés Lorsque le salarié est en arrêt maladie pendant ses congés payés, l'employeur doit reporter les jours de congés restants si la convention collective le prévoit. En l'absence de dispositions conventionnelles , le juge européen considère que le report des congés payés s'impose.

L'état de rapprochement bancaire Le rapprochement bancaire sert à contrôler l’exactitude des écritures saisies dans le journal de banque en les comparant au relevé bancaire. Il permet de vérifier la concordance des comptes et d’en justifier les écarts. L’état de rapprochement bancaire se fait régulièrement, le plus souvent de façon mensuelle. Congés payés Le nombre de jours de congés payés acquis dépend du nombre de jours de travail effectués par le salarié dans l'entreprise. Que le salarié travaille à temps plein ou à temps partiel, il acquiert 2,5 jours ouvrables par mois de travail effectif

Bénéfices industriels et commerciaux (BIC) : régimes fiscaux et déclarations Le revenu à déclarer est le bénéfice net auquel sont ajoutés les plus-values ou moins-values réalisées. L'entrepreneur doit faire sa déclaration de revenus imposables et exonérés à'aide du formulaire N°2042 C Pro. Il doit aussi joindre sa déclaration de résultat des BIC avec le formulaire n°2031 ainsi que les liasses des tableaux annexes n°2050, n°2051, n°2052, n°2053, n°2059-F, n°2059-G. A savoir : les BIC sont inclus dans le revenu imposable du foyer fiscal, qui prend en compte le montant total des BIC : la déduction forfaitaire automatique de 10 % représentative de frais professionnels, valable pour les salaires, n'est pas applicable aux bénéfices des professionnels.

Simulateur de calcul -Calculez en ligne votre impôt sur le revenu pour 2017 Vous voulez savoir combien vous allez payer d'impôt sur le revenu cette année ? Vous pouvez calculer en ligne le montant de votre impôt 2017 à payer sur vos revenus 2016 avec le simulateur en ligne proposé par le ministère de l'Économie et des Finances depuis le 17 janvier 2017. Ce simulateur de calcul de l'impôt sur le revenu s’adresse à la grande majorité des contribuables. Il existe deux modules de calcul : simplifié (pour ceux qui déclarent des salaires, des pensions ou des retraites, des revenus fonciers, des charges courantes comme les pensions alimentaires, les frais de garde d’enfant, les dons aux œuvres...) ; complet (pour ceux qui déclarent des revenus d’activité commerciale, libérale, agricole, des investissements locatifs...). Attention, le montant calculé reste indicatif.