Paramétrage paie 2016. Complémentaire santé -Mutuelle d'entreprise : les obligations de l'employeur. Depuis le 1er janvier 2016, une couverture complémentaire santé collective obligatoire doit être proposée par l’employeur du secteur privé à tous les salariés, n’en disposant pas déjà, en complément des garanties de base d’assurance maladie de la Sécurité sociale. Tous les employeurs, y compris les associations, quelle que soit la taille de l'entreprise, sont concernés (seuls les particuliers employeurs sont exclus). Obligation de l'employeur Depuis janvier 2016, l'employeur doit faire bénéficier tous ses salariés de la généralisation de la couverture complémentaire santé, quelle que soit leur ancienneté dans l'entreprise, en mettant en place une couverture au moins égale à un panier de soins minimum.

Code de la sécurité sociale. I.

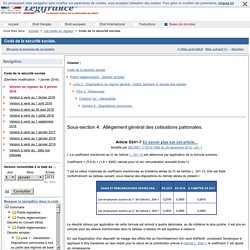

-Le coefficient mentionné au III de l'article L. 241-13 est déterminé par application de la formule suivante : Coefficient = (T/0,6) × (1,6 × SMIC calculé pour un an/ rémunération annuelle brute-1). T est la valeur maximale du coefficient mentionnée au troisième alinéa du III de l'article L. 241-13. Elle est fixée conformément au tableau suivant, sous réserve des dispositions du dernier alinéa du présent I : Le résultat obtenu par application de cette formule est arrondi à quatre décimales, au dix millième le plus proche.

En cas d'application d'un dispositif de lissage des effets liés au franchissement d'un seuil d'effectif, conduisant l'employeur à appliquer à titre transitoire un taux réduit pour le calcul de la contribution prévue à l'article L. 834-1, le coefficient T est ajusté en conséquence. II. III. Pour les salariés en contrat à durée déterminée auprès d'un même employeur, le coefficient mentionné au I est déterminé pour chaque contrat. IV. 201515drj parametres 2016. Avantage en nature logement 2016 2015 2014 2013 2012 2011. Les valeurs proposées dans le tableau ci-après sont applicables pour l’année 2016.

C’est en fonction du salaire brut (avant avantage en nature logement) et du nombre de pièces que comprend le logement que l’avantage en nature est chiffré. Quelques notions concernant l’avantage en nature logement vous sont rappelées comme suit : L’employeur loge gratuitement le salarié : avantage en nature Évaluation au forfait selon le barème révisable tous les ans ;Le salaire à prendre en compte est celui du mois, comprenant les heures supplémentaires, absences, primes et comparé au plafond SS mensuel ;L’avantage en nature est calculé par semaines en cas de mois incomplet (une semaine incomplète est comptée pour une semaine complète) ;Possibilité de chiffrer l’AN selon la valeur locative servant au calcul de la taxe d’habitation + valeur réelle des avantages accessoires (eau, électricité, gaz, etc.).

Retraite complémentaire AGIRC-ARRCO Calcul des cotisations. Les cotisations pour la retraite complémentaire Arrco sont prélevées sur les rémunérations de tous les salariés, non-cadres et cadres, cotisant au régime général de Sécurité sociale ou à la Mutualité sociale agricole.

Des cotisations pour la retraite complémentaire Agirc sont également prélevées sur les salaires des cadres. Paiparam. Les cotisations URSSAF 2016. Taux des cotisations sur salaires au 1er janvier 2016. La lettre P désigne le plafond de sécurité sociale.

Aux prélèvements mentionnés dans le tableau s'ajoutent, le cas échéant, la complémentaire santé, le versement de transport, la cotisation additionnelle pénibilité, le forfait social (pour certaines sommes exclues de l'assiette des cotisations de sécurité sociale dont, dans les entreprises d'au moins 11 salariés, les cotisations patronales de prévoyance) et la contribution supplémentaire à l'apprentissage. (1) En Alsace-Moselle, s'ajoute à la charge du salarié une cotisation calculée sur la totalité du salaire dont le taux est de 1,50% au 1-1-2017. La cotisation salariale est de 5,5 % pour les assurés du régime français d'assurance maladie exonérés de CSG en raison des règles de territorialité de cette contribution ou exonérés en tout ou partie d'impôts directs en application d'une convention ou d'un accord international. (3) La contribution patronale chômage sera portée à 4,05 % au 1-10-2017.

Plafond securite sociale 2016. Plafond de la Sécurité sociale 2016. Plafond de la Sécurité sociale 2016 : modalités de la revalorisation L’augmentation du plafond de la Sécurité sociale 2016 est déterminée en fonction de l’évolution des salaires (Code de la Sécurité sociale, art.

D. 242-17). Le 23 septembre 2015, la Commission des comptes de la Sécurité sociale, dans son rapport présentant notamment les comptes prévisionnels tendanciels pour 2015 et 2016, préconisait une augmentation de 1,5 %. Cette hausse est confirmée au Journal officiel. GMP (garantie minimale de points) 2016. Le mode de calcul de ma cotisation. Votre cotisation est calculée, pour chaque année civile, sur la base des revenus perçus au cours de l’avant dernière année, après déduction d’un montant annuel forfaitaire.

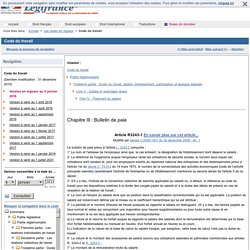

Ce montant est revalorisé chaque année. Salaires -Smic : + 0,6 % au 1er janvier 2016. Modification Bulletin de paie 4 janvier 2016. 12° Le montant de la prise en charge des frais de transport public ou des frais de transports personnels.

Décret n° 2008-1501 du 30 décembre 2008 article 1 II : Les dispositions de l'article R. 3246-3 du code du travail ne sont applicables, au titre d'une méconnaissance du 12° de l'article R. 3243-1 du même code, qu'à compter du 1er avril 2009. Pour l'application du 8° de l'article R. 3243-1, le regroupement des retenues relatives aux cotisations et aux contributions salariales est autorisé dès lors que ces prélèvements sont appliqués à une même assiette et destinés à un même organisme collecteur.

Dans ce cas, le bulletin de paie est présenté avec des titres précisant l'objet de ces prélèvements.