http://direns.mines-paristech.fr/Sites/BasedelaCompta/module2/co/autonomie.html

Related: A4.6 • P2 PRODUCTION ET CONTRÔLE DE L INFORMATION FINANCIEREDépréciation d’éléments d’actif La dépréciation d’un élément d’actif est la constatation que le bien (immobilisation, stock…) a perdu de sa valeur. C’est- à-dire que la Valeur Actuelle (VA) ac est devenue inférieure à sa Valeur Nette Comptable (VNC) en fin d’exercice. Pour un actif non amortissable, comme un terrain, la VNC correspond à la valeur brute diminué des dépréciations constatées. A quoi sert la dépréciation d’un élément d’actif ? Lors de l’achat d’un élément d’actif, on l’enregistre pour sa Valeur d’Entrée dans le patrimoine. En fin d’exercice comptable, on prend la valeur estimée du bien c’est à dire la Valeur Actuelle.

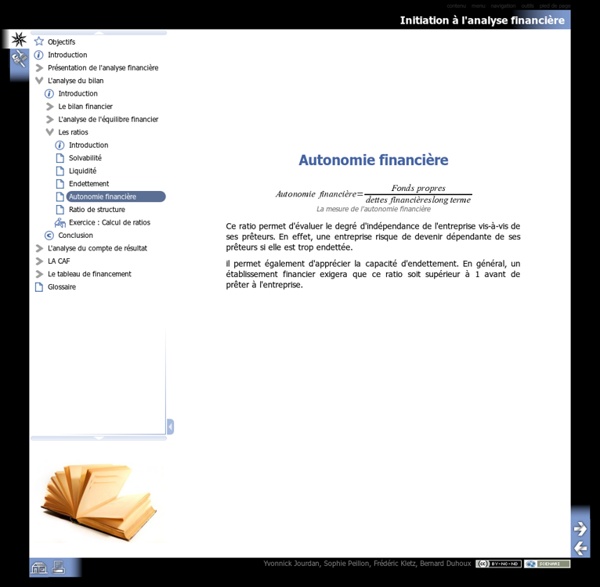

Les ratios financiers : définition, calculs et explications Les ratios financiers sont des indicateurs utilisés pour conduire des analyses financières d’entreprises. Ils sont, le plus souvent, utilisés par le dirigeant pour suivre son entreprise ou par des repreneurs d’entreprises et investisseurs, notamment dans le cadre d’une évaluation. Compta-facile vous propose une fiche répondant aux questions : qu’est-ce qu’un ratio financier ? A quoi servent les ratios financiers ? Le contrat de professionnalisation Dernière mise à jour le 26 août 2015 Synthèse Le contrat de professionnalisation s’adresse aux jeunes âgés de 16 à 25 ans révolus, aux demandeurs d’emploi âgés de 26 ans et plus et aux bénéficiaires de certaines allocations ou contrats. Son objectif est de leur permettre d’acquérir une qualification professionnelle ou de compléter leur formation initiale par une qualification complémentaire en vue d’accéder à un poste déterminé dans l’entreprise.

La consolidation des comptes(bilan, compte de résultat et annexe) Les groupes de sociétés doivent présenter des comptes consolidés (bilan, compte de résultat et annexe) dans l’objectif de donner une image fidèle de leur activité et de leur situation financière. Le Plan comptable général comporte une partie spécialement dédiée aux règles et méthodes relatives aux comptes consolidés. Ces règles définissent notamment les notions de périmètre de consolidation, de méthodes de consolidation et de règles de consolidation qui sont présentées ici. Obligation de consolider

Le fonds de roulement : définition, calcul et intérêt Le fonds de roulement est une variable essentielle mettant en évidence la politique de financement d’une entreprise. Il permet de vérifier l’équilibre de sa structure financière. Son excédent va financer une partie du besoin en fonds de roulement et le reliquat sera attribué à la trésorerie. Compta-Facile consacre une fiche complète au fonds de roulement net global : qu’est-ce que le FRNG ? Quand faut-il le déterminer ? Comment le calculer ?

Contrat d'apprentissage : les avantages et les inconvénients Les avantages du contrat d'apprentissage Avantage apprentissage 1 : ressource jeune facile à former Les apprentis sont souvent jeunes. Ils ont peu d’expérience. Ils sont donc faciles à former puisqu’ils n’ont aucune (mauvaise) habitude.

Dépréciation des immobilisations La dépréciation d’une immobilisation corporelle ou incorporelle est la constatation que la Valeur Actuelle (VA) de l’immobilisation a perdu de la valeur, c’est à dire qu’elle est devenu inférieure à la Valeur Nette Comptable (VNC). Les dépréciations des immobilisations concernent les biens amortissables ou non. A quoi sert la dépréciation des immobilisations ? En cours de vie une immobilisation peut perdre plus de valeur que ceux que l’entreprise à prévu. Cela peut être dû à des causes externes ou internes à la société.

Le Besoin en fonds de roulement (BFR) : définition, calcul et intérêt Le besoin en fonds de roulement, plus couramment appelé BFR, est un indicateur très important pour les entreprises. Il représente les besoins de financement à court terme d’une entreprise résultant des décalages des flux de trésorerie correspondant aux décaissements et aux encaissements liés à l’activité opérationnelle. Compta-Facile lui consacre une fiche complète : qu’est-ce que le BFR ? Quand et comment calculer son BFR ? Dépréciation des titres A la clôture des comptes, les titres doivent être réévalué (au jour de la clôture de l’exercice comptable). L’évaluation des titres est fondée sur le cours de la bourse. La valeur actuelle (valeur d’inventaire) doit être comparé à la valeur d’achat des titres. Deux cas est possible :

Dépréciation des créances clients : créances douteuses et irrécouvrables La dépréciation des créances clients correspond au montant des créances que l’entreprise risque de ne pas recouvrer lorsque les clients ne sont pas solvables ou lorsque les factures sont en litige en fin d’exercice comptable. Il s’agit donc de créances douteuses puisque le risque est probable. Par contre, certains clients n’étant plus solvable ou les factures contestées par le client ne seront plus payées de manière certaine, la créance est alors irrécouvrable. C’est cas sont traitées ensemble, mais leur comptabilisation est différente.

La comptabilisation des cessions d'immobilisations Les immobilisations sont des biens durables inscrits à l’actif du patrimoine d’une entreprise qui génèrent des avantages économiques futurs pour cette dernière. Il peut arriver que l’entreprise utilisatrice soit amenée à les céder pour diverses motivations (économiques ou financières notamment). Compta-Facile dévoile, à travers cet article, les écritures comptables relatives aux cessions d’immobilisations (corporelles ou incorporelles). 1. Date de comptabilisation d’une cession d’immobilisation