Les statuts juridiques pour les professions libérales. Voici une présentation de ces trois principaux modes d’exercice possibles pour les professions libérales ainsi que leurs caractéristiques.

Exercer une profession libérale en indépendant L’exercice d’une activité libérale sous le statut de travailleur indépendant est le cas le plus courant. Ce statut ne fait aucune distinction entre le patrimoine privé et professionnel, la responsabilité est donc sans limite. Fiscalement, le professionnel libéral relève de la catégorie des BNC (micro-BNC ou déclaration contrôlée). Il est imposé personnellement sur le bénéfice réalisé et aucune rémunération ne peut être déduite de ce dernier.

Socialement, le professionnel libéral qui exerce en indépendant est TNS. Auto-entrepreneur : le prélèvement libératoire d'IR. Imposition de l'auto-entrepreneur (régime fiscal et social) - professionnels. Les travailleurs indépendants placés sous le régime fiscal de la micro-entreprise (micro-BIC ou micro-BNC) sont soumis au régime général, au même titre que les salariés. Les cotisations et contributions sociales sont payées en fonction du chiffre d'affaire ou les recettes assurées.

Calcul du montant Le montant est calculé en appliquant un taux forfaitaire au chiffre d'affaires (ou aux recettes) réellement encaissé : s'il est nul, il n'y a aucun prélèvement. Les cotisations sociales de la micro-entreprise sont les suivantes : Cotisation d'assurance maladie-maternitéCotisation d'allocations familialesCSG/CRDS (contribution sociale généralisée/contribution au remboursement de la dette sociale)Cotisation invalidité-décèsCotisations de retraite de base et de retraite complémentaire. Le micro-entrepreneur doit déclarer pour chaque période le montant des recettes réellement encaissées, et non pas facturées. Calcul : 3 500 € x 12,8 % = 448 €. Auto-entrepreneur : comment déclarer son chiffre d'affaires ? - professionnels. Pénalité En cas d'absence de déclaration dans les délais, une pénalité de 51 € pour chaque déclaration manquante est applicable (correspondant à 1,5 % du plafond mensuel de sécurité sociale).

La pénalité doit être versée même en l'absence de cotisations dues. Calcul sur une base forfaitaire Si une ou plusieurs déclarations n'ont pas été effectuées avant la dernière échéance (soit au 31 janvier pour l'année précédente), les cotisations sont calculées de façon forfaitaire de : 1/4 du seuil d'assujettissement à la TVA par déclaration trimestrielle manquante ;1/12e du seuil d'assujettissement à la TVA par déclaration mensuelle manquante. Ce montant est majoré par déclaration manquante. Exemple : un commerçant micro-entrepreneur n'a pas effectué 2 déclarations mensuelles au cours de l'année précédente. . (2 x 7 583,33 €) + [(2 x 7 583,33 €) x (2 x 5 %)] Auto-entrepreneur : comment déclarer son chiffre d'affaires ? - professionnels.

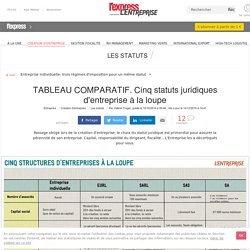

Les statuts juridiques pour les professions libérales. TABLEAU COMPARATIF. Cinq statuts juridiques d'entreprise à la loupe. Entreprise individuelle, SAS, EURL, SA, SARL...

Autant de choix de statuts d'entreprise parmi lesquels l'entrepreneur doit faire son choix au moment de son lancement. Un moment délicat si les caractéristiques de chacun d'entre eux ne sont pas précisément connus. Pour s'y retrouver plus facilement, L'Entreprise a décortiqué ces statuts, et donne son avis. A savoir: depuis la loi Macron, la résidence principale de l'entrepreneur est devenue insaisissable.

Le télétravail, un atout certain pour la compétitivité des PME. La compétitivité, facteur clé de succès La compétitivité d’une entreprise se définit comme sa capacité à vendre et fournir des biens sur un secteur concurrentiel.

Pour cela, l’entreprise doit se démarquer par rapport aux autres acteurs du marché, en proposant des prix attractifs et une qualité de service optimale. Dans un contexte économique difficile, l’argument prix est d’autant plus important pour le client. C’est d’ailleurs ce qui fait le succès de concepts comme les jardineries Garden Price ou Start People, une franchise de cabinets de recrutement, basés sur la pratique du low-cost. Le télétravail, une astuce maligne pour faire baisser ses coûts de production Pour être compétitif sur son marché, pas de secret, il faut trouver des astuces pour diminuer ses coûts de production. Des aides publiques pour vous aider à mettre en place le télétravail Preuve de son efficacité, le télétravail est soutenu par les institutions publiques. Auto-entrepreneur, auto entrepreneur - Portail des CCI. Auto-entrepreneur. Choisir un statut avant de s'inscrire.

Devenir télétravailleur : quel statut juridique choisir ? Que vous télétravailliez pour une entreprise ou à votre propre compte, exercer un métier à distance nécessite une forme juridique.

Auto-entreprise, EURL, portage salarial… Comment choisir le statut légal correspondant à votre projet professionnel ? Zevillage fait le point sur les divers statuts de travail à distance. Télétravailler comme salarié Vous êtes liés à une entreprise par un contrat de travail traditionnel (CDI ou CDD). Seule différence avec vos collègues : votre bureau se trouve hors des murs de la société. Télétravail: quel statut et quels droits? Quel statut pour le télétravailleur?

Le télétravail consiste à exécuter un travail rémunéré à domicile, pour le compte d'un employeur, en échange d'une rémunération forfaitaire. Il existe deux manières de l'exercer: en qualité de travailleur indépendant, c'est-à-dire en effectuant des prestations de service auprès de ses clients (secrétariat, informatique, traduction, etc.); comme salarié d'une entreprise, en exerçant son activité de chez soi ou dans un bureau satellite de la société (comptables, commerciaux, chargés de relations publiques, consultants, personnels faisant de la saisie, du traitement de texte etc.).

Des droits variables... Les droits du télétravailleur varient en fonction de son statut. Auto-entrepreneurs : des craintes en partie infondées. Le Monde.fr | • Mis à jour le | Par Jonathan Parienté Le projet de loi de finances pour 2013, présenté vendredi 28 septembre, prévoit "un alignement" du régime de cotisation sociale des auto-entrepreneurs sur celui des entrepreneurs individuels.

Une annonce qui a suscité un vif émoi chez certains représentants des auto-entrepreneurs, craignant pour la pérénité du régime. Pourtant, si le gouvernement a confirmé une hausse des cotisations, de 12 à 14 voire 15 %, il n'a pas remis en cause le dispositif qui profite à 1,1 million de personnes. La loi de modernisation de l'économie instaurant le régime, entrée en vigueur le 1er janvier 2009, permet une activité entrepreneuriale individuelle dans des conditions simplifiées, notamment en ce qui concerne les cotisations sociales. Guide.pdf (Objet application/pdf)