Liste des opérations : TVA non déductible - Forum Droit Fiscal, droit des sociétés, droit des affaires. 7 réponses20 691 lectures1 vote Votre profil membre est suspendu.

Pour réactiver votre profil, veuillez nous en faire la demande en cliquant ici. CanalEC. Canalexpertcomptable. Principes comptables / Comprendre le PCG / Menu Gauche / Focus PCG. Dans le PCG, les principes comptables occupent une place de premier choix dans la mesure où ils sont placés immédiatement après le premier article du PCG, l’article 110-1, qui définit le champ d’application du plan comptable.

C’est dire leur importance. Les principes comptables constituent les « fondations » de notre comptabilité. Toute écriture, tout traitement comptable repose avant tout sur ces principes. Le PCG définit ce qu’est la comptabilité et ce à quoi elle sert : « La comptabilité est un système d’organisation de l’information financière permettant de saisir, classer, enregistrer des données de base chiffrées et présenter des états reflétant une image fidèle du patrimoine, de la situation financière et du résultat de l’entité à la date de clôture.»

La déclaration d'échange de biens (DEB) : le rappel des règles. Attention : certains éléments repris sur cette page sont susceptibles d'avoir récemment évolué.

Le Code des douanes de l'Union (CDU) et ses dispositions d'application ont remplacé l'ancien Code des douanes Communautaire (CDC), le 1er mai 2016. La déclaration d'échange de biens. Présentation de la déclaration d'échange de bien La DEB est une déclaration reprenant l'ensemble des échanges communautaires effectués entre la France et un autre État membre.

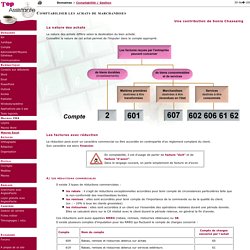

Mais, le représentant fiscal d'une entreprise étrangère réalisant des opérations taxables en France peut effectuer la déclaration. Dernières vues de politique et de finance, offertes à la Nation française - Jacques Necker - Google Books. Plan Comptable Général - www.plancomptable.com. Compta : comptabiliser les achats. Une contribution de Sonia Chassaing La nature des achats La nature des achats diffère selon la destination du bien acheté.

Connaître la nature de cet achat permet de l'imputer dans le compte approprié. Les factures avec réduction La réduction peut avoir un caractère commercial ou être accordée en contrepartie d’un règlement comptant du client. Son caractère est alors financier. Il existe 3 types de réductions commerciales : les rabais : il s'agit de réductions exceptionnelles accordées pour tenir compte de circonstances particulières telle que la non-conformité des marchandises livrées. les remises : elles sont accordées pour tenir compte de l’importance de la commande ou de la qualité du client. Principes comptables / Comprendre le PCG / Menu Gauche / Focus PCG. Remise, Rabais, Réduction, Escompte, Ristourne : quelles sont les différences ? Charge ou immobilisation :rappels sur des points délicats. Formation comptabilité à distance, cours comptabilité - Comptalia. TV - Tous les cours-vidéo du Bouquet STUDY. Comptalia TV, La chaîne comptable et financière - vidéos en comptabilité, fiscalité, droit, finance...

Cléon Groupe Revue Fiduciaire. Projet de loi de finances pour 2008 : Les conditions générales de l'équilibre financier (Première partie de la loi de finances) - Examen des articles. ARTICLE 10 bis (nouveau) - Passage en charge des petits matériels de bureau Commentaire : le présent article, introduit à l'Assemblée nationale à l'initiative de nos collègues députés Gilles Carrez, Charles de Courson, Nicolas Perruchot et Philippe Vigier, tend à étendre, par voie législative, de 500 à 1.000 euros, la tolérance administrative concernant l'admission en charges de certains biens de faible valeur l'année de leur acquisition, et donc leur déductibilité immédiate au niveau fiscal.

Les règles comptables et fiscales de droit commun impliquent que les dépenses d'acquisition d'éléments de l'actif immobilisé doivent être inscrites à un compte d'immobilisations, et peuvent seulement faire l'objet d'un amortissement échelonné sur la durée d'utilisation des biens considérés. Toutefois, une dérogation existe pour les biens de faible valeur, qui peuvent ne pas être « immobilisés ». L'enregistrement comptable des factures d'achats. Page mise en ligne avant 2006 Voyez aussi les pages : Comptabiliser les factures d'achats L'enregistrement comptable des salaires.

Le pacte des entrepreneurs. EFFIGEST : Cabinet d'expertise comptable. SCI - La comptabilité d’une SCI. Comptabilité de SCI logiciel comptable SCI par christi59, le : 12 mars 2012.

TVA. Contrôle des entreprises. Editions Francis Lefebvre - la solution juridique - Éditions Francis Lefebvre. Autorité des normes comptables. International Financial Reporting Standards. Les IFRS (International Financial Reporting Standards) sont depuis 2005 le référentiel comptable applicable aux sociétés cotées sur un marché européen.

D'autres pays ont adopté le référentiel par la suite, tel le Canada dont l'adoption des IFRS est obligatoire pour les sociétés cotées sur des marchés publics depuis 2011. Un référentiel comptable est un ensemble de normes (règles) définissant les méthodes de comptabilisation. Chaque pays a son propre référentiel, qui peut être plus ou moins éloigné des IFRS.

IAS Plus International Accounting Standards: What Is the IASB? The International Accounting Standards Board (IASB) is organised under an independent foundation named the IFRS Foundation.

The Foundation is a not-for-profit corporation which was created under the laws of the State of Delaware, United States of America, on 8 March 2001. The components of the overall structure of the IFRS Foundation are set out below. The obligations and high-level operating procedures for most components are established under the IFRS Foundation Constitution.