Meet the e-residents - e-Residencye-Residency. Statut fiscal social dirigeant createur entreprise LégiFiscal. L’entreprise individuelle ¶ Un fondateur souhaitant mener un projet, seul, avec une activité limitée du moins au début, se tournera généralement vers l’entreprise individuelle.

Le principal avantage de ce statut est la simplicité de fonctionnement et un moindre formalisme qu’une société. L’exploitant individuel est à la fois l’unique propriétaire et le dirigeant de l’entreprise. Le principal inconvénient de ce statut est la responsabilité illimitée à l’égard des dettes. D’un point de vue juridique, le dirigeant à titre personnel et son entreprise individuelle ne constituent qu’une seule et unique personne physique. Plusieurs lois ont permis d’atténuer voire supprimer cet inconvénient : Les Freelances sont sur Hopwork.

Tools. Fiscalité. Finance. Assurances Sociales. Direction Générale des Entreprises (DGE) Freelance. NetPublic - Accompagner l'accès de tous à l'Internet. Acteurs publics. CO.FONDEUR. Simple and powerful. Overview - Redmine. Forfaits Aceproject - Tranquilité d'esprit et accès via internet. Project management software. Un modèle de conditions générales de ventes libre et gratuit ! EXEMPLE : « Nos conditions générales de vente ont été élaborées à partir d’un modèle libre et gratuit qui peut être téléchargé sur le site » Je lis tellement d’âneries dans les CGV que j’ai décidé de réaliser un modèle réutilisable, libre et gratuit à condition simplement de faire un lien vers ce post (ce qui permettra aux personnes qui en ont fait un copié collé d’adapter intelligemment leurs CGV de lire l’article – et donc de se documenter correctement).

Le modèle est fourni ici afin que vous puissiez vous documenter et comprendre ce que sont des CGV, comment elles sont structurées, ce qu’il y faut mettre ainsi que les plus grosses erreurs à éviter (la prudence recommande de vous faire assister par un professionnel – mais il vous en coûtera +2.000€). Pour l’exemple, j’ai ajouté des clauses en rouge qui sont illicites (!) Afin de vous donner ce qu’il ne faut VRAIMENT pas faire.

Nouveau statut juridique d'entreprise : la SCOP d'amorçage. Un décret du 1er janvier 2015, pris en application de la loi Economie sociale et solidaire (ESS) du 31 juillet 2014, a officialisé l’existence d’un nouveau statut juridique d’entreprise : la SCOP d’amorçage.

Il s’agit de lever un blocage à la reprise d’entreprise sous forme de SCOP puisque, jusqu’à présent, il fallait immédiatement détenir la majorité du capital social. Un délai de 7 ans Désormais, avec la SCOP d’amorçage, les salariés repreneurs peuvent reprendre une entreprise et détenir la majorité des voix, même s’ils sont minoritaires au capital. Ils disposent alors d’un délai de 7 ans pour posséder une majorité du capital. Les associés non salariés s’engagent dans les statuts à céder (ou à se faire rembourser) le nombre de titres requis au terme de cette période pour que les salariés coopérateurs puissent atteindre 50 % du capital. Les réserves de l’entreprise constituées durant ces 7 ans peuvent servir à acheter ou à rembourser les parts sociales vendues par un associé non salarié. Nouvelles dispositions pour les annonces legales en 2015. Abandon du point didot au profit du point pica Cette nouvelle année 2015 voit apparaître une nouvelle norme de lignage pour les annonces légales.

Jusqu’alors le point Didot était employé comme unité de référence pour définir la hauteur de chacune des lignes composant une annonce. Depuis le 1er janvier 2015, cette mesure est étalonnée sur la base du point Pica, jugé plus moderne et en adéquation avec les logiciels de publication assistée par ordinateur. World business, finance, and political news from the Financial Times - FT.com. Chef d'Entreprise Magazine, le site des dirigeants de petites et moyennes entreprises - chefdentreprise.com. Les meilleurs pays pour créer son entreprise. Le cri de détresse d'un travailleur indépendant.

L'Entreprise : Vous avez décidé de diffuser la lettre de cette personne menaçant de mettre fin à ses jours.

Pourquoi ? Pascal Geay : Habituellement, on ne publie jamais ce genre de messages. Mais vu l'ampleur de sa détresse, on l'a fait pour que les gens lui envoient des e-mails de soutien. Beaucoup l'ont fait. Dès qu'on aura des nouvelles positives, ce que j'espère vivement, on l'enlèvera car c'est à double tranchant. Quel régime de sécurité sociale pour les dirigeants de sociétés européennes ? Crédits photo : CMS Bureau Francis Lefebvre La société européenne (SE), issue d'un règlement européen du 8 octobre 2001, constitue une forme particulière de société commerciale commune aux différents Etats membres de l'Union.

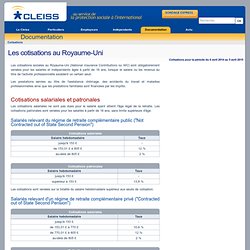

Régie en droit français par les articles L.229-1 et suivants du code de commerce, elle permet de refléter la nature européenne des activités d'une entreprise. Alors que l'on assiste en France à un accroissement du nombre de SE, quelques aspects du régime juridique qui leur est applicable mériteraient d'être éclaircis. Parmi ceux-là, on peut regretter que les textes ne règlent pas la question du régime de sécurité sociale applicable aux dirigeants de ces sociétés. Les cotisations au Royaume-Uni. Documentation Cotisations pour la période du 6 avril 2014 au 5 avril 2015.

REMBOURSEMENT DIFFERENCIE : VOLEE DE BOIS VERT A LA CJUE. 12 DECEMBRE 2012 – En retoquant de façon abrupte un recours préjudiciel français, la Cour propose des éléments de réflexion qui pourrraient influencer le développement des réseaux de professionnels de santé chers aux OCAM (organismes complémentaires d’assurance maladie).

Par ordonnance du 21 novembre 2012, la CJUE a jugé irrecevable la demande de décision préjudicielle présentée par le TI de Chartres sur la conformité de l’article L112-1 du Code de la Mutualité aux article 101 TFUE et 102 TFUE. Au delà des observations lapidaires de la Cour, on peut lire dans cette décision quelques incidentes intéressantes sur la légitimité des remboursements différenciés au sens du droit communautaire. Position du problème : les mutuelles mettent en place des réseaux de professionnels de santé (chirurgien-dentistes, opticiens..) avec lesquels elles négocient des tarifs spécifiques pour leurs adhérents et pour lesquels elles consentent de meilleurs taux de remboursement. Le débat est relancé. Les paradis fiscaux pour les nouveaux pauvres de l'Occident. Deux petits nouveaux, spécialisés jusqu’à maintenant dans le tourisme et l’exotisme pas trop chers redoublent d’imagination pour attirer des résidents de l’Europe du nord épuisés pas l’impôt et la crise.

Ces nouveaux pauvres que sont les victimes de la crise, ou plutôt des impôts qu’il faut prélever pour soigner les blessures de la crise, n’ont qu’une solution : se protéger et se mettre à l’abri comme les vrais riches. Le Maroc et le Portugal ont très bien compris ce qu’ils pouvaient tirer de ce nouveau marché. Petits arrangements entre amis prévoyants, Editoriaux. Intégration dans le droit commun de l'assurance maladie des frontaliers - 0000.pdf. Cour de cassation, Chambre civile 2, 25 avril 2013, 12-13234. LA COUR DE CASSATION, DEUXIÈME CHAMBRE CIVILE, a rendu l'arrêt suivant : Attendu, selon l'arrêt attaqué (Paris, 1er décembre 2011), que M.

Groupement transfrontalier européen - Accueil - GTE. Voici pourquoi la Cour européenne de justice a condamné la France ! Untitled. Et si l'Etat commençait par respecter les règles de droit commun. Quels prélèvements obligatoires ? Pour quels besoins collectifs? 1. Les impôts et taxes affectés : une place croissante dans le mode de financement de la sécurité sociale a) Les impôts et taxes affectés représentent 28 % des ressources du régime général de sécurité sociale en 2007. Un litige avec le RSI, l’URSSAF, la CAF… ? Par Perrine Athon-Perez, Avocat. Les litiges avec les organismes sociaux sont légion. Professionnel indépendant, commerçant, artisan ou même particulier, il arrive malheureusement bien trop souvent d’être confronté aux erreurs du RSI, de l’URSAFF, de la CAF ou de tout autre organisme social.

Pire, même lorsque l’erreur est évidente ou grossière, il faut bien admettre qu’il reste difficile de se faire entendre et de permettre que l’affaire ne se résolve avant la phase contentieuse. Il s’instaure parfois une sorte de dialogue de sourds entre l’affilié et l’organisme de sorte que les réclamations de l’affilié – écrites ou orales- ne sont pas toujours prises en compte. Voici quelques fondamentaux à connaitre en cas de contentieux avec un de ces organismes. 1. 1394 - Proposition de résolution de M. Julien Aubert tendant à la création d'une commission d'enquête sur l'organisation et sur les dysfonctionnements du régime social des indépendants.

(Renvoyée à la commission des affaires sociales, à défaut de constitution d’une commission spéciale dans les délais prévus par les articles 30 et 31 du Règlement.) Quels prélèvements obligatoires ? Pour quels besoins collectifs? CNEE. Les régimes de sécurité sociale et la libre circulation des personnes: règlement de base. Ce règlement est assorti du règlement d’application (CEE) n° 574/72 qui en détaille l’application pratique (autorités nationales responsables, formalités administratives, etc). Champ d'application personnel Le règlement s'applique aux travailleurs (salariés et non salariés) ressortissants d'un État membre ou d’un pays tiers, ainsi qu’aux apatrides/réfugiés résidant sur le territoire d'un État membre, soumis à la législation d'un ou de plusieurs États membres, ainsi qu'aux membres de leur famille et à leurs survivants.

Il s'applique en outre aux survivants de ces travailleurs quelle que soit la nationalité de ces derniers ainsi qu'aux fonctionnaires et au personnel assimilé à ces travailleurs selon la législation applicable.Ce règlement est également applicable aux personnes qui suivent des études ou une formation professionnelle et aux membres de leur famille.