Fin de l’amortissement des logiciels sur 12 mois – les experts RH by GERESO. L’article 13 du projet de loi de finances pour 2017 (PLF 2017), présenté en Conseil des ministres, le 28 septembre, propose d’abroger plusieurs niches fiscales jugées inefficaces.

Dans cette liste figure l’amortissement exceptionnel des logiciels. Pour les logiciels acquis à compter du 1er janvier 2017, il ne sera plus possible de les amortir sur 12 mois, conformément au II de l’article 236 du CGI. Cette pratique nécessitait d’enregistrer en charges d’exploitation, les amortissements économiques (calculés sur la durée d’utilisation prévue) et en charges exceptionnelles (amortissements dérogatoires) le surcroît de dotation lié à l’amortissement sur 12 mois.

Le PLF 2017 justifie la fin de ce dispositif par la généralisation des technologies de l’information et de la communication. En revanche, les entreprises ont toujours la possibilité d’amortir directement les logiciels créés par leurs services (I de l’article 236 du CGI). Écrit par Damien Péan Voir ses articles. L'amortissement dégressif. Le mode d'amortissement dégressif est une des deux méthodes d'amortissement d'un bien.

Lorsque vous effectuez un investissement au nom de votre entreprise, le montant de l'achat ne sera pas enregistré en charge, mais à l'actif de votre bilan. En contrepartie, il faudra chaque année constater la dévaluation de la valeur du bien : il s'agit de son amortissement. Il existe deux méthodes pour amortir un bien : l'amortissement dégressif ou l'amortissement linéaire. Comparez les deux avec notre simulateur d'amortissement.

BASE x TAUX x (TEMPS/12) Le 10 juin N, Monsieur Dupond fait l'acquisition d'une machine pour 3 000€ HT. L'amortissement dégressif. Smic. Le salaire minimum interprofessionnel de croissance (Smic) est le salaire horaire en dessous duquel il est interdit de rémunérer un salarié, et ce, quelle que soit la forme de sa rémunération (au temps, au rendement, à la tâche, à la pièce, à la commission ou au pourboire).

Le Smic s’applique sur l’ensemble du territoire métropolitain, en Guadeloupe, en Guyane, en Martinique, à la Réunion, et dans les collectivités d’Outre-mer de Saint-Barthélémy, de Saint-Martin et de Saint-Pierre-et-Miquelon. Un salarié de moins de 18 ans qui n’a pas encore 6 mois de pratique professionnelle dans sa branche d’activité peut percevoir un Smic minoré. Montants au 1er janvier 2021 Pour en savoir plus sur le Smic. Smic : Salaire minimum interprofessionnel de croissance.

Taux des cotisations sur salaires au 1er janvier 2017. La lettre P désigne le plafond de sécurité sociale.

Aux prélèvements mentionnés dans le tableau s'ajoutent, le cas échéant, la complémentaire santé, le versement de transport, la cotisation additionnelle pénibilité, le forfait social (pour certaines sommes exclues de l'assiette des cotisations de sécurité sociale dont, dans les entreprises d'au moins 11 salariés, les cotisations patronales de prévoyance) et la contribution supplémentaire à l'apprentissage. (1) En Alsace-Moselle, s'ajoute à la charge du salarié une cotisation calculée sur la totalité du salaire dont le taux est de 1,50% au 1-1-2017.

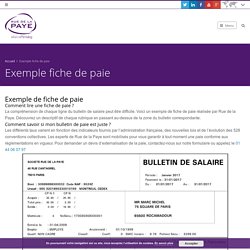

Charges et cotisations sociales au 1er janvier 2017. Exemple fiche de paie et modèle bulletin de salaire. Exemple de fiche de paie Comment lire une fiche de paie ?

La compréhension de chaque ligne du bulletin de salaire peut être difficile. Voici un exemple de fiche de paie réalisée par Rue de la Paye. Découvrez un descriptif de chaque rubrique en passant au-dessus de la zone du bulletin correspondante. Comment savoir si mon bulletin de paie est juste ? Les différents taux varient en fonction des indicateurs fournis par l’administration française, des nouvelles lois et de l’évolution des 528 conventions collectives. Rupture conventionnelle : conditions et procédure.

Le ou les entretiens permettent de définir les conditions de la rupture (date de la rupture, montant de l'indemnité versée par l'employeur, préavis à effectuer ou non).

Ces conditions sont indispensables avant toute convention de rupture conventionnelle. Convocation à un (ou plusieurs) entretien(s) Il s'agit de la 1re étape de la procédure : l'employeur et le salarié doivent se réunir à l'occasion d'au moins un entretien. Les conditions de convocation à l'entretien sont librement fixées par le l'employeur et le salarié (date, heure, lieu). Production de l'exercice : définition et calcul - Ooreka.

La production de l'exercice représente la totalité des biens et services produits au cours d'un exercice. Elle figure au crédit du compte de résultat, parmi les produits d’exploitation. Les soldes intermédiaires de gestion - SIG. Les soldes intermédiaires de gestion (SIG) permettent d’analyser le résultat de l’entreprise en le décomposant en plusieurs indicateurs importants, ce qui permet d’obtenir de l’information sur l’activité d’une entreprise et la formation de son bénéfice (ou déficit).

Le calcul des soldes intermédiaires de gestion s’effectue à partir des mêmes éléments que ceux qui figurent dans le compte de résultat : les charges et les produits. 1. Utilité des soldes intermédiaires de gestion (SIG) Les soldes intermédiaires de gestion permettent de comprendre la construction du résultat en identifiant et mettant en valeur quelques indicateurs clés tels que la marge, l’excédent brut d’exploitation ou encore le résultat d’exploitation. On utilise notamment les indicateurs figurant dans les soldes intermédiaires de gestion pour se comparer aux statistiques du secteur voir directement à des concurrents. 2. La capacité d'autofinancement (CAF) : définition, calcul et intérêt.

La capacité d’autofinancement désigne l’ensemble des ressources internes générées par l’entreprise dans le cadre de son activité qui permettent d’assurer son financement. Heures supplémentaires d'un salarié du secteur privé. Les heures supplémentaires peuvent être accomplies dans la limite d'un certain nombre d'heures (appelé contingent annuel). Le nombre d'heures prévu dans le contingent annuel est défini par convention ou accord collectif d'entreprise ou d'établissement.

En l'absence d'accord ou de convention, le contingent est fixé à 220 heures par salarié et par an. Les heures prises en compte pour le calcul du contingent annuel d'heures supplémentaires sont celles accomplies au-delà de la durée légale. Toutefois, certaines heures supplémentaires ne sont pas prises en compte dans le contingent. C'est le cas des heures supplémentaires : soit effectuées pour certains travaux urgents dont l'exécution immédiate est nécessaire (pour organiser des mesures de sauvetage, prévenir des accidents imminents ou réparer des accidents survenus au matériel, aux installations ou aux bâtiments de l'établissement),soit ouvrant droit à un repos compensateur équivalent. Durée du travail du salarié à temps plein. Les heures complémentaires (les contrats à temps partiel) Les heures supplémentaires : contreparties - Temps de travail.

Publié le19.11.08 mise à jour07.12.17 À la demande de l’employeur, le salarié peut travailler au-delà de la durée légale.

Les heures supplémentaires ainsi effectuées ouvrent droit à une majoration de salaire ou, sous certaines conditions, à un repos compensateur de remplacement (sur le seuil de déclenchement des heures supplémentaires, voir nos précisions sur ce site). Les heures supplémentaires effectuées au-delà du contingent annuel (ou dans la limite de ce contingentsi un accord collectif le prévoit) ouvrent également droit à une contrepartie obligatoire en repos (COR). A SAVOIRLes dispositions présentées ici tiennent compte de la loi du 8 août 2016 (dite loi « Travail ») et des décrets n° 2016-1552 et n° 2016-1555 du 18 novembre 2016 pris pour son application, en vigueur à compter du 1er janvier 2017. Quels sont les principes d’ordre public ? Impots.gouv.fr. Afin de redresser rapidement et durablement l’économie française, un Plan de relance exceptionnel de 100 milliards d’euros est déployé par le Gouvernement autour de 3 volets principaux : l'écologie, la compétitivité et la cohésion.

Visiter le site planderelance.gouv.fr. Contributions sociales (CSG, CRDS) Impôt sur le revenu : déclaration et revenus à déclarer. Impots.gouv.fr. Impôt sur le revenu -Prélèvement à la source : une mise en place prévue à partir du 1er janvier 2018.

Le prélèvement à la source de l'impôt sur le revenu entrera en vigueur à partir du 1er janvier 2018.

C'est dans cette optique que le ministère de l'Économie et des Finances a lancé, le 3 avril 2017, une campagne d'information pour tout comprendre sur la mise en place du prélèvement à la source. Cette réforme va concerner plus de 98 % des foyers : salariés du privé, fonctionnaires, bénéficiaires de revenus de remplacement (pensions de retraite, allocation de chômage), indépendants (commerçants, professions libérales, agriculteurs) et propriétaires de revenus fonciers. La retenue à la source se fera automatiquement. Pour les salariés par exemple, l'administration fiscale transmettra au salarié et à l'employeur un taux de prélèvement au second semestre 2017 (sur la base des revenus perçus en 2016). Les couples mariés ou pacsés pourront, à ce moment-là, choisir un taux individualisé .

Quelle est la date limite pour faire sa déclaration de revenus ? 2058-sd_784. L'affectation du résultat : bénéfices en dividendes ou réserve ? L'affectation du résultat comptable. La comptabilisation de l'affectation du résultat. Quel montant pour la réserve légale obligatoire pour une SARL ? La réserve légale est-elle obligatoire pour une SARL ? La réserve légale représente la partie du bénéfice après impôt qui n’est pas distribuée aux associés sous forme de dividende. Réserves légales : quel montant ? - Aide juridique entreprise en ligne gratuite. Dans les SARL et les SA, une partie du bénéfice doit obligatoirement être affectée à un compte de réserves, appelé réserve légale. La réserve légale : définition et fonctionnement. Qu'est-ce que la réserve statutaire ? En comptabilité, les réserves sont les bénéfices des exercices antérieurs qui n’ont pas été réintégrés au capital ni affectés à la distribution du dividende.

La réserve légale est une réserve obligatoire.