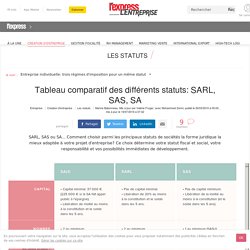

Tableau comparatif des différentes formes de sociétés : SARL, SAS, SA. La société anonyme (SA) est une structure réservée aux projets de grande envergure nécessitant des capitaux importants.

Son principal avantage est d'être perçue par les investisseurs et les banquiers comme un gage de sécurité. Cette structure est incontournable pour faire appel à l'épargne publique ou viser une introduction en bourse. Par ailleurs, le capital peut être augmenté facilement en fonction des besoins de la société et de sa taille et les actions peuvent être cédées librement. Le PDG actionnaire dirigeant peut bénéficier du régime des salariés. Néanmoins, cette structure est assez lourde à mettre en place: nécessité de recourir à un (ou plusieurs) commissaire aux comptes, fonctionnement lourd et coûteux (assemblée générale, conseil d'administration ou directoire avec conseil de surveillance ). LIRE AUSSI >> TABLEAU COMPARATIF. La société à responsabilité limitée (SARL) est la forme de société la plus répandue en France. LIRE AUSSI >> Dix bonnes raisons de choisir la SAS. Tableau comparatif des caractéristiques des principales formes juridiques.

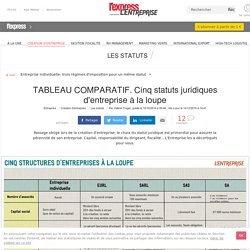

Entreprise individuelle, SAS, EURL, SA, SARL...

Autant de choix de statuts d'entreprise parmi lesquels l'entrepreneur doit faire son choix au moment de son lancement. Un moment délicat si les caractéristiques de chacun d'entre eux ne sont pas précisément connus. Pour s'y retrouver plus facilement, L'Entreprise a décortiqué ces statuts, et donne son avis. A savoir: depuis la loi Macron, la résidence principale de l'entrepreneur est devenue insaisissable. Particularités comptables de l'entreprise individuelle. La comptabilité d’une entreprise individuelle comporte quelques particularités par rapport aux comptabilités des sociétés : pas de capital social, pas de compte courant d’associé, pas de séparation de patrimoine avec l’entrepreneur, utilisation d’un compte de l’exploitant… Voici les principales particularités comptables d’une entreprise individuelle.

Utilisation du compte 108 « compte de l’exploitant » Le compte 108 « Compte de l’exploitant » doit être utilisé pour enregistrer les apports et les retraits personnels de l’exploitant sur l’exercice. L’entrepreneur individuel peut retirer librement de l’argent dans l’entreprise individuelle, même si le compte 108 devient débiteur. Il figurera dans ce cas en négatif au passif du bilan. Comptabilisation d’un retrait de l’entrepreneur individuel : on débite le compte 108 « Compte de l’exploitant »,et on crédite le compte 512 « Banque » en contrepartie. Comptabilisation augmentation de capital et Frais d'augmentation de capital.

Les augmentations de capital sont des opérations fréquemment réalisées dans les sociétés.

Elles peuvent avoir de nombreuses motivations telles que le renforcement de la crédibilité de la société sur son marché, la reconstitution de ses capitaux propres pour apurer des pertes antérieures ou encore l’arrivée d’associés nouveaux. De même, les modalités d’augmentation de capital sont multiples : augmentation de capital en numéraire, augmentation de capital en nature, augmentation de capital par incorporation de réserves ou encore augmentation de capital par compensation avec des créances.

Cet article de Compta-Facile aborde les modalités et les comptabilisations des augmentations de capital. 1. Comptabilisation d’une augmentation de capital en numéraire A. La date d’enregistrement comptable d’une augmentation de capital par apports en numéraire dépend de la forme de la société : B. Voici les écritures à comptabiliser, pour la fraction de capital non appelé (qui le sera ultérieurement) : La comptabilisation des frais de constitution. Lorsque des entreprises se constituent, se développent ou effectuent des opérations liées à leur capital (fusion, scission, apport partiel d’actifs, transformation), elles subissent des frais exceptionnels couramment appelés « frais d’établissement ».

D’un point de vue comptable, ces frais constituent, en principe, des charges déductibles intégralement dans l’exercice au titre duquel ils ont été engagés. Une dérogation a toutefois été accordée : ces frais peuvent, sur option, être comptabilisés en immobilisations et être amortis. Compta-Facile aborde en détail le traitement comptable des frais d’établissement. Définition des frais d’établissement Les frais d’établissement correspondent à toutes les dépenses engagées à l’occasion d’opérations qui conditionnent l’existence ou le développement de l’entreprise. Il peut s’agir des frais suivants : En théorie, ces frais doivent être comptabilisés dans leurs comptes de charges par nature.