Veille. VEILLE FISCAL. Gestion comptable de la paie. Formation professionnelle. Boîte à outils – My Happy Job. RH info, le portail des ressources humaines : actus, dossiers, agenda RH. Les 7 tendances qui redessinent la fonction RH : impact sur la formation et le recrutement. L'actualité du e-recrutement, des SIRH, du e-learning depuis 2008 - Exclusive RH - main. Bulletin de paie. La dématérialisation du bulletin de paie est un marché émergent.

De plus en plus de prestataires s'adressent aux services RH. Nous les avons rencontrés sur le salon Solutions RH. Légifrance, le service public de l'accès au droit - Accueil. Loi sociale en France de 1936 à 2011. Dernière mise à jour 06/04/2017 Vous voulez prendre connaissance des lois importantes dans le domaine social ?

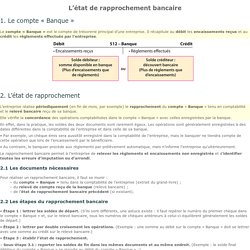

Le dictionnaire Social. Comptable. P7 FIABILISATION DE L'INFORMATION ET SYSTÈME D'INFORMATION COMPTABLE. Chapitre 1: La veille réglementaire nécessaire à l’établissement des comptes. Chapitre 12: La sauvegarde et l’archivage des documents comptables. Formation Outils Web 2.0 BTS CG. Les documents de synthèse. Fiche ressource 14 - L’état de rapprochement bancaire. 1.

Le compte « Banque » Le compte « Banque » est le compte de trésorerie principal d’une entreprise. Il récapitule au débit les encaissements reçus et au crédit les règlements effectués par l’entreprise. Besoin en fonds de roulement. Définition, calcul et cas particulier du BFR. Qu'est-ce que le BFR ?

Articles liés Durant tout le cycle de production : L'entreprise est amenée à engager des dépenses, qui ne seront récupérées que lors de l'encaissement des ventes ou des prestations. Par exemple : - si son activité consiste à vendre des marchandises, l'entreprise devra acquérir un stock minimum, avant même de commencer à fonctionner, - si elle consiste à produire ou à transformer des biens, elle devra acheter ses matières premières, puis lancer la production et rémunérer ses salariés avant de pouvoir commercialiser ses produits et se faire payer. . - si elle consiste à effectuer des prestations "intellectuelles" (conseil, expertise...), l'entrepreneur devra travailler un certain nombre de jours et supporter ses frais avant d'adresser sa note d'honoraires. Le Besoin en fonds de roulement (BFR) : définition, calcul et intérêt.

Le besoin en fonds de roulement, plus couramment appelé BFR, est un indicateur très important pour les entreprises. Il représente les besoins de financement à court terme d’une entreprise résultant des décalages des flux de trésorerie correspondant aux décaissements et aux encaissements liés à l’activité opérationnelle. Ratio financier. Il en existe plus de cent, avec parfois plusieurs noms pour un même ratio ou une même abréviation pour plusieurs ratios[1].

Ils permettent d'évaluer la situation financière d'une entreprise, d'en apprécier l'évolution d'une année sur l'autre, ou de la comparer à des entreprises du même secteur ; ces estimations peuvent être formalisées par des méthodes comme l'analyse DuPont. Les ratios peuvent aussi être intégrés dans différentes démarches d'analyse discriminante : combinés pour calculer un indicateur unique, appelé score, ils servent par exemple à évaluer les risques de faillite d'un établissement[2]. Ratios de structure[modifier | modifier le code] Ratio de rotation - Qu'est-ce qu'un ratio de rotation ? Il décrit le temps nécessaire à une société pour payer, être payée et renouveler ses stocks. Les ratios de rotation correspondent au temps que mettent les clients à payer, les fournisseurs à être réglés, et à quelle vitesse les stocks sont renouvelés. Avec notre logiciel de facturation, garde en permanence le contrôle de tes revenus et dépenses, en cours ou à venir.

Il s'agit d'un ratio financier qui indique la vitesse à laquelle une société recouvre ses crédits ou paye ses débits. Ratio de rotation du crédit clients L'objectif est ici de calculer le nombre moyen de jours nécessaires aux clients pour régler ce qu'ils te doivent. Le recouvrement de vos creances impayees - Boîte à outils - Les Clés de la Banque Espace Entrepreneurs. GERER LE RISQUE CLIENT: 3 CONSEILS PRATIQUES. Dans un contexte de crise, comme nous le connaissons aujourd'hui, la gestion des créances clients est l'un des postes de l'entreprise à surveiller de très près.

Il n'est pas inutile de rappeler que le poste clients représente plus de 40% de la valeur des actifs des entreprises françaises ; le poste client est donc à optimiser. La loi de modernisation de l'économie du 4 Août 2008 a fixé un délai maximal de 45 jours fin de mois ou 60 jours date d'émission de la facture. Par cet encadrement législatif, elle tente à réduire fortement le risque d'insolvabilité des créances. Parallèlement à cette loi, plusieurs outils et méthodes sont à votre disposition. Nous vous présentons ci-après quelques conseils pratiques qui vous seront utiles dans votre gestion des risques clients. Détecter les risques de crédit 1 Connaître son client ou futur client Meilleure est la connaissance de la personne avec laquelle on traite, meilleure sera la gestion du risque.

Des informations de nature commerciale. Le contrôle interne : les points clés. Le contrôle interne permet de valider et de fiabiliser les procédures afin d’éviter les risques de fraudes et d’extraire des états financiers qui retrace la réelle situation économique de la société. L’AMF définit cinq composantes du contrôle interne : l’organisation, la diffusion d’information, la gestion des risques, l’activité de contrôle et la surveillance (publication par l’IFACI). L’importance du contrôle interne est démontrée dans le cadre réglementaire par la nécessité, pour les sociétés cotées notamment, pour le président d’établir un rapport sur les procédures de contrôle interne relatives à l'élaboration et au traitement de l'information comptable et financière, rapport visé par le commissaire aux comptes (NEP-9505). Traitement comptable des achats avec emballages consignés.

Veille comptable BTS CG1. La connexion comptabilité / fiscalité, à la fois simple et complexe, est-elle pérenne ? Un lien étroit entre la comptabilité et la fiscalité française existe depuis bientôt un siècle et a résisté jusque là aux bouleversements profonds entraînés par la prégnance mondiale des normes IFRS sur les comptes des entreprises.

Notre système comptable est traditionnellement considéré comme relevant d’une approche macro-économique, doublée d’une forte inspiration fiscale (C. Nobes, 1983) et la relation forte existant entre comptabilité et fiscalité, qui a plusieurs raisons d’être, se traduit souvent de manière complexe dans le quotidien de nos entreprises. Cependant, l’évolution du droit comptable français s’est accélérée depuis la mise en place du nouveau plan comptable (règlement CRC 99-03) et la convergence du PCG vers les normes internationales se réalise de manière incontournable, ce qui bouleverse les traitements comptable et fiscal. La question se pose alors de savoir si cette connexion comptabilité/fiscalité, telle qu’elle existe aujourd’hui, est durable.

Normes : Droit fiscal : veille règlementaire en matière fiscale. La comptabilisation de la paie et des charges sociales. Prélèvement à la source. Editions Tissot - Droit du travail, convention collective, code du travail, conseil juridique.

Les cookies sont des petits fichiers textes qui peuvent être utilisés par les sites web pour rendre l'expérience utilisateur plus efficace. La loi stipule que nous ne pouvons stocker des cookies sur votre appareil que s’ils sont strictement nécessaires au fonctionnement de ce site. Pour tous les autres types de cookies, nous avons besoin de votre permission. Ce site utilise différents types de cookies. Certains cookies sont placés par les services tiers qui apparaissent sur nos pages. À tout moment, vous pouvez modifier ou retirer votre consentement dès la déclaration relative aux cookies sur notre site web.