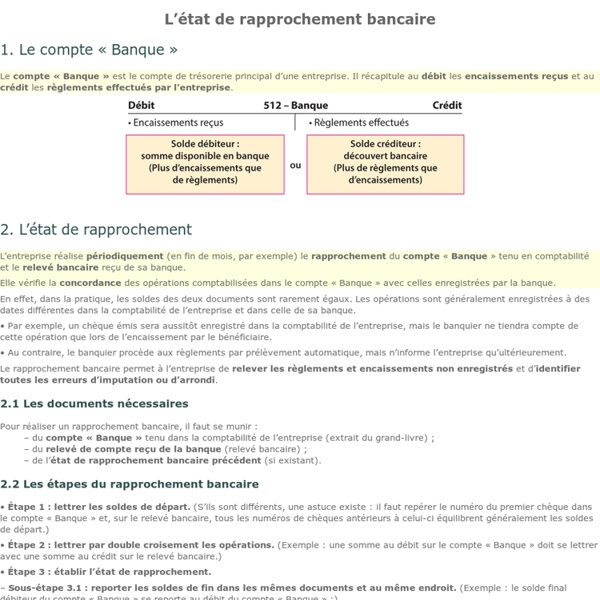

La Lettre de change ou traite : définition et caractéristiques

La lettre de change ou traitre est un écrit par lequel une personne, dénommée le tireur (généralement le fournisseur), donne à son débiteur, appelé tiré (généralement le client), l’ordre de payer à une échéance fixée, une somme d’argent à une troisième personne appelée bénéficiaire ou porteur. Dans la majorité des cas, le bénéficiaire est le tireur lui-même. La notion de change n’apparait dans la définition.

Besoin en fonds de roulement. Définition, calcul et cas particulier du BFR.

Qu'est-ce que le BFR ? articles liés Durant tout le cycle de production : L'entreprise est amenée à engager des dépenses, qui ne seront récupérées que lors de l'encaissement des ventes ou des prestations. Par exemple : - si son activité consiste à vendre des marchandises, l'entreprise devra acquérir un stock minimum, avant même de commencer à fonctionner, - si elle consiste à produire ou à transformer des biens, elle devra acheter ses matières premières, puis lancer la production et rémunérer ses salariés avant de pouvoir commercialiser ses produits et se faire payer. - si elle consiste à effectuer des prestations "intellectuelles" (conseil, expertise...), l'entrepreneur devra travailler un certain nombre de jours et supporter ses frais avant d'adresser sa note d'honoraires.

A l'import ou à l'export : une obligation, déclarer sa marchandise

Dans l'Union européenne, la déclaration en douane est utilisée dans le cadre des échanges des États membres avec les pays non Union et pour les mouvements de marchandises non Union au sein de l'Union européenne. Cette déclaration peut être établie selon les modalités de droit commun (procédure normale) ou selon les modalités d'une procédure simplifiée (déclaration simplifiée, suivie d’une déclaration complémentaire globale). Sa forme et son contenu sont définis par le Code des Douanes de l’Union (CDU) et ses dispositions d’application, entrés en application le 1er mai 2016. Nouveau Code des Douanes de l'Union (CDU) : bibliographie des nouveautés depuis le 1er mai 2016 Pour le dépôt des déclarations, la douane française met à disposition des opérateurs les téléprocédures DELTA-G (fret traditionnel) et DELTA-X (fret express et colis postaux).

Le Besoin en fonds de roulement (BFR) : définition, calcul et intérêt

Le besoin en fonds de roulement, plus couramment appelé BFR, est un indicateur très important pour les entreprises. Il représente les besoins de financement à court terme d’une entreprise résultant des décalages des flux de trésorerie correspondant aux décaissements et aux encaissements liés à l’activité opérationnelle. Compta-Facile lui consacre une fiche complète : qu’est-ce que le BFR ?

La relance des clients : importance, gestion et modèle

La relance des clients en retard de paiement est un travail qui présente beaucoup d’enjeux pour les entreprises, notamment au niveau de la trésorerie. La gestion de la relance des clients doit être organisée et, si possible, mise en place dès le démarrage de l’entreprise. Voici un dossier vous présentant le travail de relance des clients, sa gestion, son importance, ainsi qu’un modèle de relance client. L’importance de la relance des clients

Ratio financier

Il en existe plus de cent, avec parfois plusieurs noms pour un même ratio ou une même abréviation pour plusieurs ratios[1]. Ils permettent d'évaluer la situation financière d'une entreprise, d'en apprécier l'évolution d'une année sur l'autre, ou de la comparer à des entreprises du même secteur ; ces estimations peuvent être formalisées par des méthodes comme l'analyse DuPont. Les ratios peuvent aussi être intégrés dans différentes démarches d'analyse discriminante : combinés pour calculer un indicateur unique, appelé score, ils servent par exemple à évaluer les risques de faillite d'un établissement[2]. Ratios de structure[modifier | modifier le code]

Factures: dix règles d'or pour relancer vos clients

1 - La prévention - Connaître précisément les coordonnées et le nom de son client (postales, téléphonique, Fax, email, Portable) est indispensable.- Etablir des documents administratifs et commerciaux rigoureux (des conditions générales de ventes connus, un Bon de commande chiffré, un bon de livraison signé, une facturation qui mentionne la date d'échéance de paiement) 2 - Agir rapidement , en étant progressif , mais ferme dans ses propos 3 - Privilégier la relance téléphonique : rapport qualité/coût optimal, de plus cela permet d'obtenir gratuitement des informations sur la situation générale de votre client Votre soutien est indispensable. Abonnez-vous pour 1€

Ratio de rotation - Qu'est-ce qu'un ratio de rotation ?

Il décrit le temps nécessaire à une société pour payer, être payée et renouveler ses stocks. Les ratios de rotation correspondent au temps que mettent les clients à payer, les fournisseurs à être réglés, et à quelle vitesse les stocks sont renouvelés. Avec notre logiciel de facturation, garde en permanence le contrôle de tes revenus et dépenses, en cours ou à venir. Il s'agit d'un ratio financier qui indique la vitesse à laquelle une société recouvre ses crédits ou paye ses débits. Ratio de rotation du crédit clients L'objectif est ici de calculer le nombre moyen de jours nécessaires aux clients pour régler ce qu'ils te doivent.

Tout savoir sur la circularisation

La circularisation (ou la confirmation des tiers) est une demande qui consiste à obtenir un état comptable d'un tiers dans le but d'en vérifier la concordance avec l'entité auditée. Cet état est généralement demandé soit par le commissaire aux comptes, soit par l'expert-comptable. Nous vous expliquons tout sur la circularisation : la définition, l'intérêt mais également les destinataires de cette demande et la procédure à respecter. Qu'est-ce que la circularisation ?

Les documents de synthèse

Le code du commerce précise que toute personne physique et morale ayant la qualité de commerçant doit établir des comptes annuels à la clôture de l’exercice au vu des enregistrements comptables et de l’inventaire. Ces comptes annuels comprennent le bilan, le compte de résultat et l’annexe qui forment un tout indissociable. La présentation des comptes annuels La loi prévoit 2 présentations des comptes : Le système de base : qui doit être tenu par les entreprises de moyenne et de grande taille (c’est la présentation légale normale). Le système de base comprend la présentation du bilan (avant et après répartition), du comte de résultat (en liste ou en tableau) ainsi que de l’annexe.Le système abrégé : qui concerne les entreprises dont la taille ne justifie pas l’application du système de base (c’est la présentation légale simplifiée qui vous est expliqué plus bas).

Qu´est-ce que la facture pro forma ?

La facture pro forma est une facture provisoire permettant à l’acheteur d’un bien d’équipement d’obtenir un crédit ou une autorisation, en particulier pour une importation. Tout dirigeant de TPE a déjà reçu une facture pro forma. Mais en a-t-il envoyé à ses clients ou sollicité ses fournisseurs pour en recevoir une ? Nous allons voir dans quelles circonstances il peut être utile d’y recourir ou comment s’y prendre pour l’émettre.