Congés payés. Le nombre de jours de congés payés acquis dépend du nombre de jours de travail effectués par le salarié dans l'entreprise.

Que le salarié travaille à temps plein ou à temps partiel, il acquiert 2,5 jours ouvrables par mois de travail effectif chez le même employeur. Cela correspond à 30 jours ouvrables (5 semaines) pour une année complète de travail. Certaines absences sont prises en compte pour le calcul des jours de congés. Lorsque le nombre de jours de congés acquis n'est pas un nombre entier, la durée du congé est portée au nombre entier immédiatement supérieur. Exemple : le salarié qui a travaillé 5 mois au cours de l'année doit bénéficier d'un congé de 2,5 × 5 = 12,5 arrondi à 13 jours ouvrables.

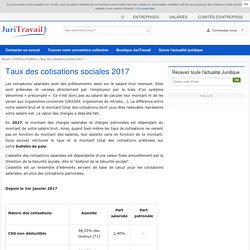

Absence et congé. Taux des cotisations sociales 2016. Les cotisations salariales sont des prélèvements assis sur le salaire brut mensuel.

Elles sont prélevées et versées directement par l’employeur par le biais d’un système dénommé « précompte ». Ce n’est donc pas au salarié de calculer leur montant ni de les verser aux organismes concernés (URSSAF, organismes de retraite,…). La différence entre votre salaire brut et le montant total des cotisations dont vous êtes redevable représente votre salaire net. Impôt sur le revenu -Déduction des frais réels : les barèmes kilométriques 2017. Attention : Cet article est ancien, l'information n'est peut-être plus exacte.

Taux cotisations sociales Urssaf 2016 2015 2014 2013 2012 2011. En complément de cet article, découvrez notre outil d'établissement du bordereau de déclaration URSSAF vous permettant de simuler votre bordereau URSSAF mensuel ou trimestriel selon votre effectif, les sommes versées, le forfait social sur indemnité de rupture conventionnelle et le CICE), les statuts des salariés, ainsi que le nouveau régime des cotisations d'allocations familiales et la nouvelle contribution au dialogue social.

En l’état des informations actuellement en notre possession, l’année 2017 est marquée par les changements suivants concernant les cotisations URSSAF : Décret n° 2016-1932 du 28 décembre 2016 relatif au taux des cotisations d'assurance maladie du régime général et de divers régimes de sécurité sociale, JO du 30 décembre 2016 Tableau des cotisations (hors cotisations organisations syndicales, chômage et CSG/CRDS) L’évaluation de l’avantage.

Dépenses réellement engagées Dans le cas d’un véhicule acheté, les dépenses réelles comprennent : l’amortissement du véhicule, toutes taxes comprises, sur 5 ans à hauteur de 20 % par an ; l’assurance ; les frais d’entretien (révisions, changement de pneumatiques, vidanges…) toutes taxes comprises.

Si le véhicule a plus de 5 ans, le pourcentage de l’amortissement à retenir est de 10 %. Dans le cas d’un véhicule loué ou en location avec option d’achat, les dépenses réelles comprennent le coût global annuel de la location, auquel s’ajoutent l’assurance, les frais d’entretien toutes taxes comprises. La valeur de l’avantage en nature s’obtient en : appliquant au total ainsi obtenu le rapport existant entre le kilométrage parcouru par le salarié pour son usage personnel et le kilométrage total, et en ajoutant, le cas échéant, les frais de carburant utilisés pour l’usage privé et payé par l’employeur. Evaluation au forfait Pour un véhicule acheté : Repas. Les avantages en nature. Les avantages en nature sont constitués par la fourniture par l’employeur à ses salariés d’un bien ou service. La mise à disposition peut être gratuite ou moyennant une participation du salarié inférieure à leur valeur réelle.

Ils permettent aux salariés de faire l’économie de frais qu’ils auraient dû normalement supporter. Ils sont dès lors soumis à cotisations. L’avantage en nature doit figurer sur le bulletin de paie. Il sera indiqué au niveau du salaire brut pour être soumis à cotisations. Si, pour bénéficier de l’avantage, le salarié fait l’objet d’une retenue sur salaire ou participe financièrement à l’acquisition du bien ou du service, le montant de l’avantage est réduit de ce montant.

Heures supplémentaires : Quelles primes inclure dans la base de calcul de la majoration pour heure supplémentaire ? Le code du travail ne précise pas les éléments à prendre en compte dans la base de calcul des heures supplémentaires.

Selon la jurisprudence, entrent dans cette assiette, le salaire horaire effectif et les primes et indemnités ayant le caractère d’un salaire. Sont ainsi visées les sommes qui constituent la contrepartie directe du travail effectué ou inhérentes à la nature du travail : – les primes pour travail du dimanche et des jours fériés – les primes de danger, de froid, d’insalubrité, de pénibilité – les primes de rendement directement liées au travail individuel ou collectif du salarié – les primes d’assiduité – les gratifications annuelles (13e mois, prime de vacances) si leur versement est lié au fait que le contrat soit en cours d’exécution.

Sources juridiques : Cass. Soc. 29 octobre 1973, n°72-40199 Cass. Soc. 29 octobre 2007, n°06-42426 Cass. Tableau-des-elements-soumis-ou-n.html. Salaire et paiement des heures complémentaires. Si vous êtes salariés à temps partiel, en principe votre employeur peut augmenter vos heures de travail par la signature d'un avenant au contrat de travail sauf...si vous avez recours aux heures complémentaires.

Qu'est ce que c'est? Quels sont vos droits? Comment sont-elles rémunérées? 4.3. Le montant du salaire de base. Principe La rémunération est la contrepartie du travail fourni.

Certaines périodes particulières bien que comprises dans la journée de travail voir indemnisées conventionnellement ne sont pas un temps de travail effectif entrant dans la rémunération minimale légale : voir l'article sur le sujet. Problem loading page. La durée légale de travail effectif des salariés à temps complet est fixée à trente-cinq heures par semaine, pour toutes les entreprises quel que soit leur effectif.

Il s’agit d’une durée de référence, un seuil à partir duquel, sauf exceptions, sont calculées les heures supplémentaires. Il ne s’agit ni d’une durée minimale (les salariés peuvent être employés à temps partiel), ni d’un maximum (sauf pour les travailleurs de moins de 18 ans) : des heures supplémentaires peuvent être accomplies dans le respect des durées maximales au-delà desquelles aucun travail ne peut être demandé. A SAVOIR Les dispositions présentées ici tiennent compte de la loi du 8 août 2016 (dite loi « Travail ») et des décrets n° 2016-1552 et n° 2016-1555 du 18 novembre 2016 pris pour son application, en vigueur à compter du 1er janvier 2017. Durée du travail du salarié à temps plein.

Les entreprises dérogent déjà aux 35 heures. VIDÉOS - François Hollande a promis que les entreprises pourront «davantage» négocier le temps de travail.

Mais travailler plus de 35 heures sans trop faire exploser le coût des heures supplémentaires est déjà possible. Avec la réforme annoncée du droit du travail, «la durée légale de travail ne changera pas» mais les entreprises «pourront davantage» négocier pour aménager la durée du travail, a assuré lundi le président de la République François Hollande, lors de sa conférence de presse. A l'image de l'accord proposé par Smart, les entreprises peuvent largement déroger aux 35 heures.

Vendredi, les 800 salariés de l'usine d'Hambach (Moselle) sont consultés sur un retour provisoire aux 39 heures entre 2016 et 2019. Répartition des horaires de travail dans le secteur privé. Tout accord collectif de répartition des horaires de travail conclu avant le 21 août 2008 reste applicable tant qu'il n'est pas remis en cause par les organisations qui l'ont signé. L'accord signé prévoit.

La réduction Fillon des cotisations patronales : explications et calcul. Le coin des entrepreneurs vous explique comment fonctionne la réduction Fillon. Qui peut bénéficier de la réduction Fillon ? Tous les employeurs soumis à l’obligation d’affiliation à l’assurance chômage peuvent bénéficier de la réduction des cotisations patronales dite Fillon.

D’autres entités peuvent également en bénéficier, comme les sociétés d’économie mixtes et les associations culturelles affiliées au régime général par exemple. En quoi consiste la réduction Fillon ? La réduction Fillon consiste à obtenir une réduction des cotisations patronales dues sur les rémunérations versées aux salariés qui ne perçoivent pas plus de 1,6 fois le SMIC. Veille 2017. Tout savoir sur les heures supplémentaires. Calcul des heures supplémentaires Pour calculer le temps travaillé par le salarié, on ne prend en compte que la durée de travail effectif. La loi (art. L. 3121-11 et s. C. trav.) définit le travail effectif comme la période pendant laquelle le salarié est à la disposition de l'employeur et doit se conformer à ses directives sans pouvoir vaquer librement à des occupations personnelles.

Heures supplémentaires d'un salarié du secteur privé. CCN de la Coiffure : salaires minima en vigueur en 2016. Vous travaillez en tant que coiffeuse dans un salon ? Vous relevez dans ce cas de la Convention Collective Nationale (CCN) de la Coiffure (n° 3159). Sachez que depuis le 1er janvier 2016, les salaires de ce secteur ont été revalorisés ! Convention collective nationale de la coiffure et des professions connexes du 10 juillet 2006. Etendue par arrêté du 3 avril 2007 JORF 17 avril 2007. - Texte de base - Convention collective nationale du 10 juillet 2006 (Etendue par arrêté du 3 avril 2007) Réduction loi TEPA 2017 2016 2015 2014 2013 2012 2011 Heures supplémentaires et complémentaires.