Définitions et méthodes - Chiffre d'affaires (statistique d'entreprise) Définition Le chiffre d'affaires représente le montant des affaires (hors taxes) réalisées par l'entreprise avec les tiers dans l'exercice de son activité professionnelle normale et courante.

Il correspond à la somme des ventes de marchandises, de produits fabriqués, des prestations de services et des produits des activités annexes. Remarque Le chiffre d'affaires témoigne du volume d'affaires généré par l'activité courante de l'entreprise et permet ainsi d'en apprécier la dimension. Cependant, pour mesurer l'activité d'une entreprise ou d'un secteur, et effectuer des comparaisons, le chiffre d'affaires n'est pas toujours un indicateur significatif car il peut inclure ou non des achats pour la revente et des sous-traitance selon le mode de comptabilisation retenu. La comptabilité pour les nuls.

Que les experts sautent ce chapitre, car ils risquent d'y trouver beaucoup de généralités abusives, d'erreurs inexcusables et d'oublis impardonnables.

Après tout, il est écrit par un informaticien... Pour les autres, pour ceux pour qui les termes "Journaux" évoquent Libération et Paris-Match et "Mouvement" évoque les symphonies, j'ai essayé de simplifier au maximum la comptabilité ainsi que la relation entre la théorie et ce logiciel.Pour la démonstration, nous imaginerons l'histoire 1 de Mr P qui décide de se lancer dans le commerce des tartes aux pommes. 1) Au départ, Mr P dispose d'un petit pécule placé dans une boîte à sucre avec lequel il achète les ingrédients nécessaires, et fabrique ses tartes.

Il replace dans la boîte le montant encaissé par la vente des tartes au camping, et recommence. Vous pouvez vérifier sur cette balance la plupart des éléments déjà évoqués. Plan comptable général (France) Un article de Wikipédia, l'encyclopédie libre.

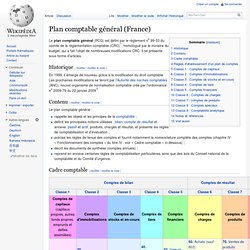

Le plan comptable général (PCG) est défini par le règlement no 99-03 du comité de la réglementation comptable (CRC)[1], homologué par le ministre du budget, qui a fait l'objet de nombreuses modifications CRC. Il se présente sous forme d'articles. En 1999, il émerge de nouveau grâce à la modification du droit comptable. Les prochaines modifications se feront par l'Autorité des normes comptables (ANC), nouvel organisme de normalisation comptable créé par l'ordonnance no 2009-79 du 22 janvier 2009[2]. Le plan comptable général : Section 2 Plan de comptes général.