Vidéo : Usine d'embouteillage de l'eau minérale naturelle Evian. Les Eaux de volvic. Tableau comparaison Compta financiere compta de gestion. Contôleur de Gestion. Vidéo : Contrôleur de gestion chez Groupe Bel. Principales missions d’un Contrôleur de gestion chez Bel Je m’appelle Bryan, je suis Contrôleur de gestion chez Bel.

J’ai intégré le groupe Bel il y a deux ans après des études dans une école de commerce. Pendant ma scolarité, j’avais fait un stage en Contrôle de gestion chez Bel, c’était un stage de six mois qui s’est vraiment très bien passé et qui m’a vraiment beaucoup plu, et c’est la raison pour laquelle on m’a donné ensuite l’opportunité de revenir chez Bel après mes études. Vidéo : Contrôleur de gestion - métier Pôle emploi. Vidéo : Contrôle de gestion chez Kiabi. Vidéo : Contrôleuse de gestion chez Saint-Gobain. Principales missions d’un Contrôleur de gestion chez Saint-Gobain Aujourd’hui, dans le monde, il y a encore beaucoup de gens qui souffrent de l’insuffisance d’eau potable.

Nos produits permettent de développer des systèmes pour apporter l’eau aux personnes qui en manquent. Je trouve cela très humain. C’est beaucoup de valeurs humaines. Externalisation de la paie. Gestionnaire paie : poste, fonction, mission... Leçon n° 1 : définition et champ d'application de la comptabilité analytique. Cours de Comptabilité analytique - niveau L2 Auteur : Patrick Boisselier < retour au sommaire Leçon n° 1 : définition et champ d'application de la comptabilité analytique Exposé : La comptabilité analytique doit être replacée au sein des différentes disciplines du contrôle de gestion et son domaine doit être circonscrit, notamment par rapport à la comptabilité de gestion dont elle n'est qu'une des techniques. 1.1.

La comptabilité analytique, longtemps considérée comme l'instrument principal du contrôle de gestion –pour ne pas dire confondue avec ce dernier– a vu ses frontières s'étendre et ses objectifs s'élargir : elle s'inscrit à présent dans un domaine plus large, que l'on appelle « comptabilité de gestion ». Vidéo : Production textile - les coûts et marges de la production en Asie. L'industrie du textile continue de fonctionner par l'intermédiaire d'une production rapide et peu coûteuse en Asie.Ainsi, nos vêtements proviennent la plupart du temps de Chine, premier exportateur mondial qui gère 39% du marché.

Viennent ensuite le Bangladesh (5%), puis l'Inde et le Viet-Nam (4%).Mais la Chine voit son avance diminuer, face à la concurrence de pays où le salaire minimum est moins élevé. Le Sri-Lanka offre une rémuneration de base à hauteur de 58 euros, et 60 euros au Bangladesh, contre 234 euros en Chine. "Pour un T-shirt vendu chez nous pour 29 euros, la production au Bangladesh ne vaut que cinq euros tout compris, le transport un peu plus de deux euros. Vidéo : Bangladesh, l'enfer de la sous-traitance - Economie : conditions de travail des ouvriers du textile. Vidéo : Processus d'embouteillage - Eau minérale. Processus de production. Marge brute. Taux de marge. Taux de marque. Calculer son coût de revient.

Combien coûte la création d'un site internet ? Créer un site internet, combien ça coûte ? Un prix à la carte Le coût d’un site internet… question légitime et difficile.

Légitime parce qu’on a en général un budget limité pour notre activité et difficile parce qu’on ne sait pas toujours exactement ce qu’on peut attendre en fonction du budget que l’on peut y allouer. Disons que le prix d’un site internet, c’est un peu comme le prix d’une voiture. On peut trouver une vieille voiture en occasion pour 100€, une neuve à partir de 7.000€ et les plus chères au-delà de 3 millions €. Tout dépend de ce que vous voulez, pourquoi vous le voulez et ce que vous voulez en faire. Maintenant, tout le monde ne cherche pas à acheter la Lamborghini Veneno Roadster (voiture la plus chère du monde en 2014 à 3,3 millions €) et la plupart des gens ne sauraient même pas quoi en faire. Pour créer un site internet, c’est la même chose.

Mais surtout, il faut voir le coût de votre site internet comme un investissement. Un site gratuit ? Les options… qui font la différence! Concrètement, combien ? Site vitrine. Comptabilisation des sites internets. Le marché du e-tourisme. D’après une importante étude réalisée par le cabinet Oxford Economics et commanditée par Amadeus, le secteur du voyage devrait enregistrer une croissance annuelle de 5,4 % au cours des dix prochaines années, supérieure à celle du PIB mondial.

Le rapport issu de cette étude prévoit en outre que la croissance sera tirée par les grands marchés émergents, la Chine étant appelée à supplanter les États-Unis et à devenir dès cette année le premier marché de voyages à destination de l'étranger et le premier marché intérieur à l'horizon 2017. Le coût horaire de la main-d'œuvre en France. Antoine Luciani, division Salaires et revenus d’activité, Insee Résumé En 2012, en France métropolitaine, un salarié coûte en moyenne 51 839 euros par an à son employeur dans les entreprises de dix salariés ou plus.

Rapporté au nombre d’heures effectivement travaillées, le coût du travail est légèrement inférieur à 34 euros de l’heure. Site logiciel MPEX Solutions : Feuille de temps & de dépenses. Le mode SaaS. Le mode SaaS (Software as a Service) est un concept assez récent qui permet aux entreprise de s’abonner à un logiciel à distance au lieu de les acquérir et de devoir les installer sur leur propre matériel informatique.

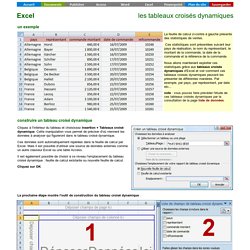

Nous profiterons de cet article pour présenter simplement en quoi consiste le mode SaaS, quels sont ses avantages et inconvénients ? Et ce qu’est le cloud computing. 1. Définition du mode SaaS. Tableaux croisés dynamiques - Excel. À gauche (1) se trouve la zone de construction du tableau croisé dynamique.

À droite (2), se trouve la liste des champs pouvant figurer dans le tableau croisé dynamique. Si l'on clique à l'extérieur de la zone 1, la zone 2 disparaît. Il suffit de recliquer dans la zone 1 pour retrouver la zone 2. La construction du tableau croisé dynamique consiste à insérer dans la partie gauche (1) des champs choisis dans la partie droite (2). Leçon n° 2 : la notion de coût. L'amortissement des immobilisations : Compte de résultat (syst abrégé) Compte de résultat (syst de base) Leçon n° 3 : la détermination et l'enchaînement des coûts.

Leçon n° 3 : la détermination et l'enchaînement des coûts Exposé : En règle générale et en l'absence de système informatique intégré, c'est-à-dire organisé autour d'une base de données, c'est la comptabilité générale qui va servir de système d'information pour la comptabilité analytique.

Il est cependant nécessaire au préalable, de procéder à un ensemble de retraitements pour permettre le calcul des coûts dans l'entreprise. Un premier travail consiste à classer parmi les charges de la firme, celles qui seront exclues ou au contraire incluses dans les coûts des fonctions et des produits (ou services). Un second travail, préliminaire à la mise en œuvre de toute méthode de calcul, consiste à préciser la manière dont seront traitées certaines charges tels que les amortissements, les charges à répartir, les charges dont la périodicité est différente du moment de calcul, etc. 1.1 Quelles sont les charges qui doivent être incluses en comptabilité analytique ? 1.2 Charges supplétives 2.1. 2.2. Leçon n° 4 : les coûts complets. Cours de Comptabilité analytique - niveau L2 < retour au sommaire Leçon n° 4 : les coûts complets, principes et fondements.

Gestionnaire de stocks. Résumé Dans cette entreprise qui alimente des chaînes de montage, le gestionnaire de stocks est chargé de gérer un entrepôt où sont conservées les différentes pièces. Il doit savoir précisément où se trouvent les pièces et connaître leur quantité, afin de préparer les commandes des clients. Si vous rencontrez des problèmes pour visionner la vidéo, cliquez ici Cursus. Gérer ses magasins depuis un mobile. DSI de la chaîne de magasins Babou David Legeay est le DSI de la chaîne de magasins Babou, une enseigne qui vend des produits discount pour la maison et la personne, au travers de 91 points de ventes répartis sur le territoire...

La chaîne de magasins Babou ne perd plus des dizaines de millions d'euros de marchandises depuis qu'elle a doté ses magasins de moyens informatiques pour suivre la traçabilité de la marchandise. Il y a encore cinq ans, les magasins de la chaîne Babou commandaient le réassort de leurs rayons en passant des fax à la centrale d'achat. Il s'agissait alors d'approvisionner 73 magasins avec 35 000 références produit sur 200 000 m2 de surface de vente. Nous n'aurions pas pu accroître notre présence sur le territoire sans nous moderniser radicalement. Passer une commande lorsqu'on tombe sur un rayon vide Innover pour mieux préparer le futur La clé de cette réussite tient dans le fait que notre application mobile est extrêmement simple à manipuler. Les enjeux de la gestion des stocks. La gestion des stocks en entreprise est importante... Gestion de stocks : méthodes et exemples. PMI : Mieux gérer vos stocks pour minimiser les coûts.

Inventaire - balisage inventaire - Inventaire stock - Gestion stock - Inventaire immobilisations - Inventaire - Novastock.fr. Comment optimiser ses stocks. Quelques contrôles courants sur les stocks. Les stocks présentent des risques parce qu'ils peuvent être vus comme une variable d'ajustement du résultat. Stocks CMUP de fin de période. Stocks CMUP après chaque entrée. Stocks Premier entré Premier sorti. Vidéo : centres d'analyse (uniquement Cas 1) Vidéo : Taylorisme.

Unité d'œuvre. Un article de Wikipédia, l'encyclopédie libre. Art 213 PCG. Leçon n° 5 : Le calcul du coût de revient. La méthode des coûts complets. Hiérarchie des coûts complets. Calcul des coûts : détermination des coûts complets. Méthode des centres d'analyse. Vidéo : La méthode des coûts complets. !!!!!!!! INFORMATION IMPORTANTE !!!!!!!!

Coûts complets entreprise commerciale. Coûts complets Entreprise industrielle. Coût de production. Un article de Wikipédia, l'encyclopédie libre. Le coût de production d'une entreprise ou d'une administration est la somme des dépenses réalisées pour produire des biens ou services. Coût de revient. Les en-cours. Chapitre 7 : coûts de production avec en-cours, déchets, sous-produits. CHAPITRE : produits SF, en-cours et produits dérivés. Recyclage - Recycler. Qui finance le recyclage ? – L’éco-participation. Darty - Eco-participations DEEE et mobilier. Différence méthodes centres d'analyse et ABC (attention : répétition du même paragraphe sur notion d'inducteurs) L'USINE PEUGEOT DE SOCHAUX EN 1954. Peugeot - Visite usine Sochaux - Nouvelle 308. Définition Subventionnements croisés - Le glossaire Chefdentreprise.com. Coûts partiels. Leçon n° 6 : l'imputation rationnelle.

Atelier financier 2 - Le calcul du seuil de rentabilité. Charges fixes, charges variables : comment les distinguer ? Quelle utilité ? VIDEO : C'est Quoi Le Seuil de Rentabilité ? Leçon n°9 : les coûts variables et le seuil de rentabilité. Chapitre 03 les couts variables professeur.