SEUIL DE RENTABILITE. Modèle de budget prévisionnel avec résultat d'exploitation. Le budget prévisionnel est le reflet de la santé financière de votre entreprise.

L'objectif est de vérifier la viabilité, la performance et la rentabilité de votre projet à partir de chiffres réels et/ou projetés. Votre projet d'entreprise peut concerner, soit le lancement de votre société impliquant la recherche de financements au démarrage de votre activité, soit le lancement d'un nouveau produit ou service au sein d'une entreprise déjà existante. Il est primordial d'établir un budget prévisionnel pour connaître à l'avance le résultat que réalisera votre société selon les dépenses et les recettes estimées. Ce budget prévisionnel sera donc amené à évoluer selon les éléments supplémentaires que vous aurez à votre disposition en cours d'année. En fonction de la rentabilité envisagée, vous pourrez adapter vos objectifs et planifier vos besoins en trésorerie. C'est la feuille de route que vous allez suivre tout au long de l'année !

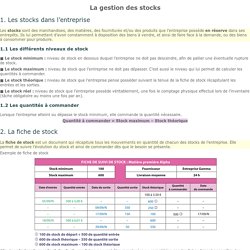

Ce module est composé des 3 éléments suivants : Un module PDF. LA VALORISATION DES STOCKS. Fiche ressource 11 - La gestion des stocks. 1.

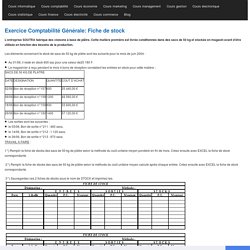

Les stocks dans l’entreprise Les stocks sont des marchandises, des matières, des fournitures et/ou des produits que l’entreprise possède en réserve dans ses entrepôts. Ils lui permettent d’avoir constamment à disposition des biens à vendre, et ainsi de faire face à la demande, ou des biens à consommer pour produire. Exercice Comptabilité Générale: Fiche de stock - corrige. L’entreprise SOUTRA fabrique des cloisons à base de plâtre.

Cette matière première est livrée conditionnée dans des sacs de 50 kg et stockée en magasin avant d’être utilisée en fonction des besoins de la production. Les éléments concernant le stock de sacs de 50 kg de plâtre sont les suivants pour le mois de juin 2004 : Au 01/06, il reste en stock 600 sac pour une valeur de25 180 F.Le magasinier a reçu pendant le mois 4 bons de réception constatant les entrées en stock pour cette matière :Les sorties sont les suivantes :le 03/06, Bon de sortie n°211 : 460 sacs,le 14/06, Bon de sortie n°212 : 1 120 sacs,le 26/06, Bon de sortie n°213 : 970 sacs. Fiche de stock selon les méthodes du CUMP : Exercices corrigés. Résumé du cours L'entreprise DINA vous fournit les informations suivantes concernant son activité au cours du mois de juin 2011 :01/06 : Stock initial de 200 vestes à 70 ?

L'unité ;03/06 : vente de 15 vestes, bon de sortie n 79 ;07/06 : vente de 20 vestes, bon de sortie n 80 ;13/06 : vente de 10 vestes, bon de sortie n 81 ;17/06 : achat de 50 vestes à 73 ? L'unité, bon d'entrée n 26 ;20/06 : vente de 15 vestes, bon de sortie n 82 ;25/06 : vente de 22 vestes, bon de sortie n 83 ;29/06 : achat de 100 vestes à 72 ? L'unité, bon d'entrée n 27 (...) 1) Le stock final au 31/12 est de 500 unités, déterminez alors la quantité en stock au 01/12.On sait que :SF en quantité = SI en quantité + total des entrées en quantité ? Calculer un coût de revient : les points clés à retenir. Le coût de revient est un élément très important pour la gestion d’une entreprise, qu’elle ait une activité de production, de négoce ou de service.

Toutefois, calculer un coût de revient n’est pas forcément facile à faire. Cet article a donc pour objectif de vous faire comprendre à quoi correspond exactement le prix de revient et de vous donner des conseils pour le calculer correctement. Qu’est-ce qu’un coût de revient ? Analyse des charges et des marges. Qu'est-ce que les charges fixes et les charges variables? Charges fixes et variables : comment les différencier ? Quelle est la différence entre charges fixes et charges variables ?

P5-Chap.6-L'analyse de la variabilité des coûts et des résultats-Restauration au Canada. SEUIL DE RENTABILITE. Le Seuil de rentabilité #1 : Les charges variables et fixes, le tableau d'analyse différentielle. Le Seuil de Rentabilité #2 : Calculer le Seuil de Rentabilité, le Point Mort, L'IP, L'IS, le LO,... CRCF - BTS GPME - Les coûts partiels. SFDPME Chapitre 16 mission fichier de travail apprenant. SFDPME Chap16 corrigé. GPME Chapitre 16 Corrige mission. GPME Chap 15 QUESTION 4 5 6 TRAVAIL corrigé. Les 14 principes fondateurs du contrôle de gestion – Contrôleur de gestion. Ils sont pour la plupart encore appliqués aujourd’hui et pourtant ils ont été formulés il y a plus de 50 ans.

En effet, le contrôle de gestion, tel qu’il a été conceptualisé par Robert N. Anthony en 1965, est une émanation des développements relatifs aux processus de contrôle et notamment des travaux du professeur américain Harold Koontz (1909-1984). Ainsi certains principes fondateurs du contrôle de gestion, encore appliqués aujourd’hui, se retrouvent dans une analyse proposée en 1959 dans la revue californienne de management (California management review) (1). 1 Harold Koontz, Management Control: A Suggested Formulation Of Principles, California Management Review, 1959, p. 47-55. 16 modèles de documents comptable à télécharger (Excel) On met à votre disposition 16 modèles de document comptable à télécharger gratuitement en format Excel.

Méthodes d’évaluation des stocks : rappels avec 8 exercices corrigés. Dans ce qui suit on va faire un petit rappel sur la méthode d’évaluation des stocks, ensuite pour approfondir vos acquis on va vous présenter 8 exercices corrigés sur les méthodes d’évaluation des stocks .

Rappels sur la valorisation des stocks. On distingue généralement trois phases de stockage qu’on peut schématiquement présenter comme suit : Exercice comptabilité analytique - Tifawt. Comptabilité analytique - Tifawt. Chapitre 4: La Gestion des flux d’entrée et de sortie dans l’Unité Commerciale. Les flux d’entrée et de sortie dans les GSS ou les GSA sont énormes, le manageur de l’Unité Commerciale doit suivre les flux pour régulariser l’écoulement de marchandise du fournisseur au client Partie 1 : le suivi des stocks 1.1 Justification et utilité des stocks Les stocks : ensemble des marchandises conservées en magasin et en réserve, dans l’attente d’être vendues.

Chapitre 6: La gestion de l’offre dans l’Unité Commerciale. Oct Chapitre 14 : L’évaluation des Performances 1 Les dimensions du management 2 La notion de Tableau de bord Définition : Récapitulatif présentant périodiquement l’évolution d’un certain nombre d’indicateur permettant l’analyse, le suivi et le contrôle de l’activité de l’Unité Commerciale qui permettra au manager de modifier, d’orienter ou de Oct. Chapitre 6: La gestion de l’offre dans l’Unité Commerciale. Abandonner ou non la commercialisation d'un produit : la notion de marge sur coût spécifique. Haut ↑ Intérêt de la notion de marge sur coût spécifique La détermination du coût de revient d’un produit ou service (également appelé coût complet) est indispensable à la bonne gestion de l'entreprise.

(9) Budget de trésorerie. (9) Guide pratique de la gestion de trésorerie. Archives des Gestion - 5 minutes pour réussir. A quoi sert la Comptabilité Analytique ? - MPC Conseil. Grâce à votre bilan et votre compte de résultat, issus de la comptabilité générale, vous disposez d’une vision globale de la situation financière de votre entreprise. Cette vision est commune à toutes les entreprises : Produits/Charges, Actif/Passif. Par les soldes intermédiaires de gestion, vous avez des indications sur votre activité, des ratios qui vous donnent certaines informations mais là aussi, comme ils sont normés, ils ne correspondent pas toujours à vos besoins.

04/ CAS SARL RAMIER. 03/ CAS SOFIBO. 02/ CAS MANHATTAN PAINTBALL. 01/ CAS PAQUITO. Trois exercices et corrigés sur le seuil de rentabilité. Exercice 1 : Mme Joujou fabrique des peluches et les vend sur le marché. La fabrication díune peluche nécessite 0,4 mètre de tissu à 3 € le mètre, 0,5 mètre de fourrure synthétique à 5 € le mètre, 1,50 € de coton, 2,70 € d'électricité et 4,50 € d'accessoires.

Ses frais fixes mensuels s'élèvent à 100 € (location du stand du marché). Mme Joujou vend en moyenne 45 peluches par mois à 29 € la peluche. Elle souhaite connaître son résultat mensuel, son seuil de rentabilité (en valeur et en quantité) ainsi que la date du point mort de rentabilité. Mme Joujou pense pouvoir doubler ses ventes pendant la période de Noel. Elle envisage donc d'embaucher une jeune fille durant le mois de décembre pour l'aider deux jours par semaine.

Comment élaborer un budget prévisionnel. Comment calculer son seuil de rentabilité ? Le seuil de rentabilité correspond au chiffre d'affaires pour lequel une entreprise ne réalise ni une perte ni un bénéfice c'est-à-dire où son résultat est nul.

Le calcul du seuil de rentabilité d'une entreprise est une étape importante quant à la décision de commercialiser ou non un produit. Dans cette optique de pérennité de votre activité, L-Expert-comptable.com vous aide à déterminer votre seuil de rentabilité. Comment élaborer un budget prévisionnel. Réduction des coûts : des leviers pour agir maintenant. Maîtrise des coûts : repenser son organisation. SEUIL DE RENTABILITE. Le calcul du coût complet-Pdf.pdf. Le calcul du coût complet (1/2) Le calcul du coût complet (1/2) Tableau a faire. M03 2 2. Activité 4.5. Participation à l'analyse de l'activité de la PME. SEUIL DE RENTABILITE. CHAPITRE 14 LE CALCUL ET L'ANALYSE DES COÛTS ET DES RESULTATS. Calculer un coût de revient : les points clés à retenir. Comment élaborer un budget prévisionnel. Comment calculer son seuil de rentabilité ? Réduction des coûts : des leviers pour agir maintenant.

Maîtrise des coûts : repenser son organisation. Métrologie - Quelles sont les différentes catégories d'indicateurs qualité ? Quelles sont les différentes catégories d'indicateurs qualité ? Les indicateurs permettent d'avoir des éléments de mesure relatifs à des critères préalablement définis, représentatifs de l'activité ou d'un niveau de résultat découlant des objectifs fixés.

Quatre grandes catégories d'indicateurs se distinguent. Différents coûts. Définition, traduction, prononciation, anagramme et synonyme sur le dictionnaire libre Wiktionnaire. Français[modifier | modifier le wikicode] Étymologie[modifier | modifier le wikicode] Chapitre 4 ( P5 et P6 ) charges supplétives et non incorporables synthèse. Chapitre 3 ( P5 et P6 ) La demarche du calcul de coût Synthèse.

Chapitre 2 ( P5 et P6 ) Les coût et les processus de production Synthèse. Chapitre 1 ( P5 et P6 ) La décision de gestion dans l'entreprise Synthèse. Chapitre 5 Les processus de production et la hiérarchisation des coûts. Chapitre 6 ( P5P6 ) Le calcul des coûts complets et la méthodes des centres d'analyses. La comptabilité analytique. Évaluations des stocks. Les charges. Méthode des centres d'analyses. CAL8 polycopie revise. La Méthode ABC : une variante du calcul des coûts complets.

La méthode ABC est une variante du calcul des coûts complets. Lecon 1 12. Les méthodes classiques de calcul du prix de revient en entreprise (PME) Calculer un coût de revient : les points clés à retenir. Qu'est-ce que le coût de revient ? En comptabilité, le coût de revient d'un produit est la somme des charges engagées pour la production d'un bien ou d'un service. Abandonner ou non la commercialisation d'un produit : la notion de marge sur coût spécifique. Processus 5 les coûts. Inforamtions financères-P5. P 5 - Analyse et prévision de l'activité. La trésorerie nette (TN), Financement - Trésorerie - Prévisionnel. Fiche Pratique publiée le Jeudi 26 janvier 2012 La trésorerie nette permet d’analyser l’équilibre financier de l’entreprise. Elle est définie comme la différence entre les ressources dont elle dispose et ses besoins de financement. Comment calculer la trésorerie nette ?

La trésorerie nette peut être calculée de deux manières. Elle constitue la différence entre : Comment calculer son seuil de rentabilité ? Comment élaborer un budget prévisionnel. Réduction des coûts : des leviers pour agir maintenant. Maîtrise des coûts : repenser son organisation. Calculer un coût de revient : les points clés à retenir. Netpme.fr-Rduction_du_cot_des_achats__les_stratgies_possibles.

Définition et calcul du coût d'achat. Pour former le coût correspondant à un produit (selon la méthode des coûts complets) on doit regrouper les diverses charges concernant le produit depuis son entrée à l’entreprise sous forme de matière première, jusqu’à sa vente sous forme de produit fini. Le produit va subir un certain nombre d’opérations : approvisionnement, stockage, transformation, et distribution.

Leçon n° 4 : les coûts complets, principes et fondements. Cours de Comptabilité analytique - niveau L2 < retour au sommaire. Charges variables et charges fixes. Charges fixes, charges variables : comment les distinguer ? Quelle utilité ?

CHAPITRE 4 : Coûts complets. CHAPITRE 3 : Démarche budgétaire : budget de trésorerie. Chapitre : 1 méthode des coûts partiels. Chap 10 : Les états prévisionnels et le contrôle budgétaire. Chap 9 : La gestion budgétaire et le budget de trésorerie. Chap 8 : La prévision des composantes de l'activité. Chap 7 : L'analyse des écarts entre coûts prévisionnels et réel. Chap 5 : Calcul des coûts partiels. Chap 4 : Calcul des coûts avec la méthode à base d'activité.

Chap 3 : Démarche de calcul de coût de revient des produits.