Déclaration et paiement de la TVA. Chaque opération sur la valeur ajoutée est distincte et indépendante.

Elle suit des règles spécifiques en fonction de son élément principale ou de ses éléments accessoires. On considère qu'il y a une seule opération lorsque les éléments sont tellement liés qu'ils forment objectivement un ensemble indissociable. Si un élément est accessoire à un ou plusieurs éléments, alors il relève de la même opération que ces élément.

On détermine l'étendue de l'opération et sa valeur ajoutée en se plaçant du point de vue du consommateur. Il faut tenir compte des 2 critères suivants : Importance qualitative et quantitative des différents éléments en causeÉléments de circonstances dans lesquels l'opération se déroule Si une opération comprend des éléments qui ne sont pas accessoires et qui relèvent de TVA différentes, alors le taux applicable est le taux le plus élevé. Taux de TVA pour les travaux de rénovation d'un logement. Pour pouvoir bénéficier d'un taux réduit de TVA, les locaux doivent être achevés depuis plus de 2 ans au début des travaux et affectés à l'habitation uniquement.

Que ce soit une résidence principale ou secondaire, ou qu'ils soient détenus, loués ou occupés à titre gratuit. Si le logement ne remplit pas ces conditions, les travaux sont soumis au taux normal de 20 %. Les logements qui remplissent les conditions d'accès à un des taux réduits sont les suivants : Le client des travaux pouvant bénéficier du taux réduit doit faire partie d'une des catégories suivantes : Propriétaire bailleur (qui propose un logement à la location)Propriétaire occupantSyndicat de copropriétaires, qui gère les travaux pour la copropriétéSociété civile immobilière, qui gère les locauxLocataire ou simple occupant à titre gratuit Une agence immobilière qui fait procéder à des travaux sur une habitation qu'elle met en location peut bénéficier de ces taux réduit ou intermédiaire. Administration fiscale impot français taxe LégiFiscal.

Définition et poids des impôts en France ¶ Les impôts sont des prestations pécuniaires mises à la charge des personnes physiques et morales en fonction de leurs capacités contributives et sans contrepartie déterminée, en vue de la couverture des dépenses publiques et de la réalisation d’objectifs économiques et sociaux fixés par la puissance publique.

L’absence de contrepartie déterminée permet de distinguer l’impôt : Des redevances : qui sont réclamées en contrepartie d’un service public rendu, Des taxes : qui en principe rémunèrent également un service mais sans lien de proportionnalité avec le service rendu. La notion de prélèvements obligatoires est plus large puisqu’ils intègrent les impôts et les cotisations sociales prélevés par les administrations publiques et les institutions européennes. Evolution des prélèvements obligatoires sur la période 2013 - 2018 r : données révisées Source : insee.fr Eléments de techniques fiscales ¶ Classification des impôts et taxes ¶ Comment préparer facilement sa déclaration de TVA - ECL DIRECT. TVA - Champ d'application et territorialité.

Le champ d'application de la TVA définit les opérations imposables.

Une opération hors du champ d'application de la TVA n'est pas soumise à cette taxe. L'application des règles de territorialité permet de déterminer si, compte tenu de sa localisation, une opération imposable doit être soumise à la TVA en France ou si elle y échappe parce que son lieu est réputé ne pas se situer en France. Remplir sa déclaration de TVA mensuelle CA3. L’établissement de la première déclaration de TVA n’est pas une étape forcément évidente pour le créateur ou repreneur d’entreprise qui a décidé de s’en charger sans passer par son expert-comptable.

Voici un guide pratique pour vous aider à faire votre première déclaration de TVA. Les entreprises déclarant la TVA sur les débits Le système de la TVA sur les débits consiste à reverser la TVA collectée l’Etat à partir du moment où vous avez émis vos factures de vente (en général), peu importe qu’elles soient payées par les clients ou encore en attente de règlement. 06.2 Déclaration de TVA. Taux impot societe IS 2020. Jusqu'en 2016, il existait 2 taux d'impôt sur les sociétés principaux : taux normal à 33,1/3% taux réduit à 15% pour les PME pour la fraction des bénéficies qui n'excèdent pas 38.120 € Les loi de finances pour 2017 et 2020 ont profondément réformé ces régimes.

IS à taux normal ¶ Le précédent Gouvernement a adopté dans le cadre de la loi de finances pour 2017, l'instauration progressive du taux normal d'IS à 28% d'ici 2020. Dès 2017, ce taux profite aux PME au sens communautaire, jusqu'à 75.000 € de résultat fiscal, sans remise en cause du bénéfice du taux réduit à 15% pour les PME éligibles. Le Gouvernement actuel est allé plus loin dans le cadre de la loi de finances pour 2018. En 2019, l’ensemble des sociétés devaient initialement bénéficier d’un taux d’IS à 28% jusqu’à 500.000 € de résultat fiscal et 31% au-delà. Quels sont les taux de TVA en vigueur en France et dans l'Union européenne ? La taxe sur la valeur ajoutée ou TVA est un impôt général sur la consommation qui est directement facturé aux clients sur les biens qu'ils consomment ou les services qu'ils utilisent.

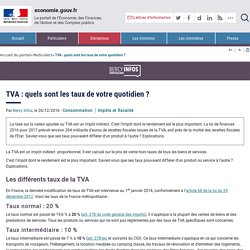

En France, les dernières modifications de taux de TVA sont intervenues au 1er janvier 2014, conformément à l'article 68 de la loi n° 2012-1510 du 29 décembre 2012, modifié par l'article 6 de la loi de finances pour 2014 : taux normal : 20 %taux intermédiaire : 10 %taux réduit (inchangé) : 5,5 %taux particulier (inchangé) : 2,1 % TVA : quels sont les taux de votre quotidien ? La TVA est un impôt indirect proportionnel.

Il est calculé sur le prix de vente hors taxes de tous les biens et services. C’est l’impôt dont le rendement est le plus important. Saviez-vous que ses taux pouvaient différer d'un produit ou service à l'autre ? Explications. Épargne salariale, participation et intéressement. Fiscalité douanière dans les départements d'Outre-mer ImprimerEnvoyer par ema... L'octroi de mer.

Imposition des résultats. Entreprises soumises à l’impôt sur les sociétés (IS) L’impôt sur les sociétés concerne principalement les bénéfices de certaines sociétés et personnes morales.

La personne morale au sein de laquelle vous réalisez des bénéfices est imposée à l’impôt sur les sociétés si elle entre dans la catégorie des sociétés de capitaux. Il s’agit principalement des sociétés anonymes (SA, SAS), des sociétés à responsabilité limitée (SARL) des sociétés en commandite par actions (SCA) et des sociétés d’exercice libéral (SEL, SELARL…). Dépôt d’une déclaration de résultat n° 2065-SD Votre entreprise étant soumise à l’IS, vous êtes tenu de souscrire de façon dématérialisée une déclaration annuelle de résultats n° 2065 accompagnée : de la liasse BIC-IS RSI composée des annexes nos 2033-A-SD à 2033-G-SD si l’entreprise relève du régime réel simplifié (RSI) ; de la liasse BIC-IS RN composée des annexes nos 2050-SD à 2059-G-SD si elle relève du régime réel normal (RN).

Le régime réel simplifié s'applique : Quel statut juridique choisir pour son entreprise. Bien choisir son statut juridique Vous ne savez pas quel statut juridique choisir ? Vous pouvez utiliser le simulateur de Bpifrance Création pour trouver le statut juridique susceptible de correspondre à votre situation. Tout savoir sur la TVA. La TVA, qu’est-ce que c’est ?

La TVA, taxe sur la valeur ajoutée, est un impôt indirect qui est payé par les consommateurs et collecté par les entreprises. Elle représente la différence entre un prix hors taxe (HT) et un prix toutes taxes comprises (TTC). LES RÈGLES DE TERRITORIALITÉ TVA : ETUDES FISCALES INTERNATIONALES. Micro-entreprise, régime réel et régime de la déclaration contrôlée : les 3 r...

Les plafonds de chiffre d'affaires des différents régimes d'imposition Par défaut, le régime d'imposition de votre entreprise est déterminé en fonction de : son chiffre d'affairesla catégorie à laquelle appartiennent ses bénéfices (BIC/BNC)son secteur d'activité. (*) Le chiffre d'affaires considéré est le chiffre d'affaires annuel hors taxes pour l'année civile précédente.

Lire aussi : Impôt sur le revenu ou impôt sur les sociétés, quelle imposition selon son statut ? Le régime de la micro-entreprise si vous ne dépassez pas certains seuils. Tva : ETUDES FISCALES INTERNATIONALES. Impôt sur les sociétés : entreprises concernées et taux d'imposition. Portail de la Direction Générale des Douanes et Droits Indirects.