Les grands patrons sont-ils trop payés ?

Quel salaire perçoivent les grands patrons ? En 2016, aux États-Unis, les patrons des firmes du S&P 500, l’équivalent du CAC40, ont perçu plus de 13 millions de dollars en moyenne, soit 350 fois le salaire moyen américain. Cet écart a été multiplié par près de 10 depuis 1970. En France, le coût annuel d’un PDG du CAC40 pour l’entreprise, représente 93 fois celui du salarié lambda . Les rémunérations des grands patrons sont-elles justifiables ?

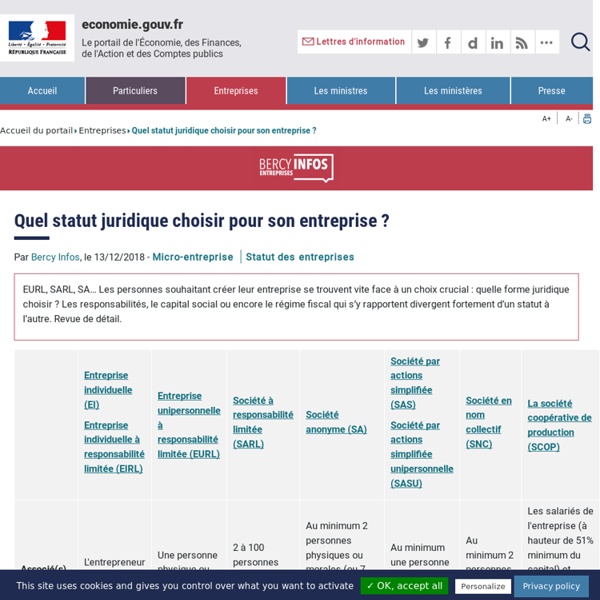

Quel statut juridique choisir pour son entreprise

Bien choisir son statut juridique Vous ne savez pas quel statut juridique choisir ? Vous pouvez utiliser le simulateur de l'Agence France Entrepreneur (AFE) pour trouver le statut juridique susceptible de correspondre à votre situation. Accédez au simulateur de l'AFE Lire aussi : Impôt sur les sociétés ou impôt sur le revenu : quelle imposition selon son statut ? | Micro-entreprise, régime réel et régime de la déclaration contrôlée : les 3 régimes d’imposition des entreprises | Création d'entreprise : les démarches à effectuer

Tout savoir sur la TVA

La TVA, qu’est-ce que c’est ? La TVA, taxe sur la valeur ajoutée, est un impôt indirect qui est payé par les consommateurs et collecté par les entreprises. Elle représente la différence entre un prix hors taxe (HT) et un prix toutes taxes comprises (TTC).

Quels sont les taux de TVA en vigueur en France et dans l'Union européenne ?

La taxe sur la valeur ajoutée ou TVA est un impôt général sur la consommation qui est directement facturé aux clients sur les biens qu'ils consomment ou les services qu'ils utilisent. En France, les dernières modifications de taux de TVA sont intervenues au 1er janvier 2014, conformément à l'article 68 de la loi n° 2012-1510 du 29 décembre 2012, modifié par l'article 6 de la loi de finances pour 2014 : Les dispositions relatives aux divers taux de TVA sont commentées par la division TVA - Liquidation - Taux de la base fiscale BOFIP - Impôts. Le Précis de fiscalité, accessible sous la rubrique Documentation du site des impôts, décrit en détail l'application des différents taux de TVA en partie 3 (titres 1, 2 et 3). Voir aussi, sous la rubrique Particuliers du portail economie.gouv.fr : TVA : quels sont les taux de votre quotidien ?

L'entrepreneur selon Schumpeter

L’entrepreneur est « le révolutionnaire de l’économie ». Joseph Schumpeter en fait, notamment dans Capitalisme, socialisme et démocratie, l’acteur essentiel de l’évolution économique, un agent radicalement différent du producteur et du consommateur conçus par la théorie économique. Il affirme que l’entrepreneur vit en quelque sorte en dehors de l’économie standard, dont il bouleverse la logique gestionnaire et utilitaire. >> Le capitalisme selon Marx sur un post-it

CG Scop

Le réseau des Scop accompagne la création, la reprise et la transformation d’entreprises sous forme Scop (Société coopérative de production) ou Scic (Société coopérative d’intérêt collectif). Il propose un service complet aux entrepreneurs : accueil, accompagnement dans la durée, financements, formations, échanges entre entrepreneurs, représentation auprès des Pouvoirs publics. Animé par la Confédération générale des Scop au plan national, le réseau des Scop est présent sur tout le territoire avec douze Unions régionales et trois Fédérations de métiers : BTP, communication, industrie.

La société par actions simplifiée (SAS), un statut souple et une responsabilité limitée aux apports

Qu'est-ce que la SAS ? Dans une société par actions simplifiée (SAS), les associés fondateurs déterminent librement dans les statuts le capital social et les règles d'organisation de la société, notamment la nomination et la révocation des dirigeants et les modalités d'adoption des décisions collectives : conditions de quorum et de majorité, droit de veto… Les apports peuvent être en numéraire ou en nature. La moitié au moins du montant des apports en numéraire doit être libérée à la constitution, le reste dans les 5 ans. Certaines décisions doivent néanmoins obligatoirement être prises collectivement comme l'approbation des comptes et répartition des bénéfices, la modification du capital social, la fusion, la dissolution de la société, la nomination des commissaires aux comptes… La loi impose le choix d'un président, représentant de la SAS vis-à-vis des tiers. La désignation d'un commissaire aux comptes dans les SAS n'est pas obligatoire sauf cas particuliers.

Micro-entreprise, régime réel et régime de la déclaration contrôlée : les 3 r...

Les plafonds de chiffre d'affaires des différents régimes d'imposition Par défaut, le régime d'imposition de votre entreprise est déterminé en fonction de : son chiffre d'affairesla catégorie à laquelle appartiennent ses bénéfices (BIC/BNC)son secteur d'activité. (*) Le chiffre d'affaires considéré est le chiffre d'affaires annuel hors taxes pour l'année civile précédente.

Base d'imposition - Fait générateur et exigibilité - Modification de l'exigib...

Pour les prestations de services, le fait générateur de la TVA se produit au moment où la prestation de services est effectuée, la taxe étant exigible en principe lors de l'encaissement des acomptes, du prix ou de la rémunération (article 269 du code général des impôts (CGI)). Toutefois, en ce qui concerne l'exigibilité, le premier alinéa de l'article 269-2-c du CGI prévoit en faveur des prestataires de services, la faculté d'opter pour le paiement de la taxe d'après les débits. Par ailleurs, les entrepreneurs de spectacles peuvent, sur option, acquitter la TVA d'après les bordereaux de recettes. En outre, le troisième alinéa de l'article 269-2-c du CGI dispose que les entrepreneurs de travaux immobiliers peuvent, dans des conditions et pour les travaux qui sont fixés par décret, opter pour le paiement de la taxe sur les livraisons. Sont donc successivement examinées :

La gouvernance de l'entreprise de Roland PÉREZ

Les crises financières à répétition qui ont affecté l’ensemble du système financier et l’économie mondiale depuis le début du siècle et les « affaires » qui les ont accompagnées (d’Enron à Madoff…) ont mis en cause le modèle de gouvernance des entreprises concernées et, à travers lui, les dispositifs de contrôle et de régulation du capitalisme contemporain. Qu’est-ce que la gouvernance de l’entreprise ? Quelles sont les composantes d’un système de gouvernance d’une entreprise et, plus généralement, d’une organisation ? Comment ce concept, créé aux États-Unis (corporate governance), s’est-il appliqué hors de ce pays et notamment en France ? Quelles solutions peut-on envisager pour améliorer le mode de gouvernance et éviter que les dysfonctionnements observés ne se reproduisent ?

Les différentes sortes de sociétés

Créer une société consiste à donner naissance à une nouvelle personne, juridiquement distincte des associés fondateurs, que l'on nomme "personne morale". Cela nécessite : de lui donner un nom : une "dénomination sociale",

Société en commandite par actions (SCA) et société en commandite simple (SCS), comment ça marche ?

Qu’est-ce qu’une SCA et une SCS ? La SCA et la SCS sont des sociétés qui regroupent 2 types d’associés : le commandité : ayant le statut de commerçant, il est responsable de manière solidaire et indéfini des dettes de la société dont il contrôle la direction et la gestion le commanditaire : sa responsabilité est limitée au montant de son apport au capital social de l’entreprise dont il peut percevoir les dividendes Quelles différences entre une SCA et une SCS ? Si une SCS se doit de comporter au moins 1 commandité et 1 commanditaire, la SCA impose un minimum de 4 associés dont au moins 1 commandité et 3 commanditaires. Par ailleurs, alors que le capital social d’une SCS ne fait l’objet d’aucun minimum, celui d’une SCA doit être d’au moins 37 000 €.

Imposition des résultats

Entreprises soumises à l’impôt sur les sociétés (IS) L’impôt sur les sociétés concerne principalement les bénéfices de certaines sociétés et personnes morales. La personne morale au sein de laquelle vous réalisez des bénéfices est imposée à l’impôt sur les sociétés si elle entre dans la catégorie des sociétés de capitaux. Il s’agit principalement des sociétés anonymes (SA, SAS), des sociétés à responsabilité limitée (SARL) des sociétés en commandite par actions (SCA) et des sociétés d’exercice libéral (SEL, SELARL…). Dépôt d’une déclaration de résultat n° 2065-SD

Taux impot societe IS 2020

Jusqu'en 2016, il existait 2 taux d'impôt sur les sociétés principaux : taux normal à 33,1/3% taux réduit à 15% pour les PME pour la fraction des bénéficies qui n'excèdent pas 38.120 € Les loi de finances pour 2017 et 2020 ont profondément réformé ces régimes. IS à taux normal ¶ Le précédent Gouvernement a adopté dans le cadre de la loi de finances pour 2017, l'instauration progressive du taux normal d'IS à 28% d'ici 2020.