Lettrages des comptes fournisseurs. Créances et dettes en comptabilité : présentation et composition. Les ratios financiers : définition, calculs et explications. Les ratios financiers sont des indicateurs utilisés pour conduire des analyses financières d’entreprises. Ils sont, le plus souvent, utilisés par le dirigeant pour suivre son entreprise ou par des repreneurs d’entreprises et investisseurs, notamment dans le cadre d’une évaluation.

Compta-facile vous propose une fiche répondant aux questions : qu’est-ce qu’un ratio financier ? A quoi servent les ratios financiers ? Comment calculer les principaux d’entre eux ? Chapitre 2 : l'enregistrement le l'acquisition des immobilisations. I- définition d’un actif Un actif est un élément identifiable du patrimoine de l’entreprise ayant une valeur positive pour l’entité, c’est à dire un élément générant une ressource que l’entité contrôle du fait d’événements passés et dont elle attend des avantages économiques futurs.

Elément identifiable = les immobilisation corporelles sont par nature identifiables. Les immobilisations incorporelles sont identifiables lorsque l’une des situations suivantes peut être observée : - l’immobilisation est séparée des activités de l’entité (cas ou l’actif peut être vendu, transféré, loué ou échangé) Facture d'acquisition d'une immobilisation. Relance pour retard de paiement. Cours de comptabilité générale - Les ratios de rotation. L'ENREGISTREMENT DES FACTURES D'ACHAT. Les frais de transport en comptabilité. Les frais de transport sont des frais supportés, soit par le fournisseur soit par le clients, ils constituent un éléments du prix de la marchandise.

A travers ce cours on va savoir cette notion et après on va faire des applications corrigés. Les frais de transports peuvent être comptabilisés dans des comptes appropriés s’ils figurent sur la facture. Scenario 9 le suivi des effets de commerce. Fiche 46 Technos Les echanges de donnees informatisees. Traitement comptable des achats avec emballages consignés. Compta11. Comment comptabiliser des réductions commerciales (rabais, remises et ristournes) Les entreprises peuvent accorder ou obtenir des réductions de prix. Celles-ci ont différentes appellations : réductions commerciales, rabais, remises, ristournes, etc.

Compta-Facile fait un point complet sur leur traitement comptable en répondant à la question : comment comptabiliser les réductions de prix (rabais, remises et ristournes) ? Les écritures comptables sont proposées pour chacune des parties : l’acheteur et le vendeur, qu’il s’agisse d’une réduction concédée ou obtenue. Terminologie des différentes réductions commerciales Tout d’abord, il est important de préciser que le plan comptable général (PCG) distingue trois types de réductions commerciales : Mentions obligatoires sur une facture. Votre abonnement a bien été pris en compte. Vous serez alerté(e) par courriel dès que la page « Mentions obligatoires sur une facture » sera mise à jour significativement. Vous pouvez à tout moment supprimer votre abonnement dans votre espace personnel. Votre abonnement n’a pas pu être pris en compte.

Vous devez vous connecter à votre espace personnel afin de vous abonner à la mise à jour de cette page. Être alerté(e) en cas de changement Ce sujet vous intéresse ? Processus ventes. Le fonctionnement des comptes en comptabilité. Pour comprendre comment fonctionne la comptabilité et comment se construisent les états financiers que l’on retrouve dans les comptes annuels, il faut tout d’abord comprendre le fonctionnement de sa matière première. Cet article de Compta-Facile vous dévoile le fonctionnement des comptes en comptabilité. Besoin d'un expert-comptable ? Obtenez rapidement un devis gratuit et adapté à vos besoins de la part de notre partenaire ECL Direct. Le bilan comptable : composition et lecture. Le bilan comptable, obligatoire pour la plupart des entreprises, est un élément très important des comptes annuels.

II représente l’état du patrimoine de l’entreprise à la date de son établissement. Pourtant, il est parfois mal compris ou pas analysé par les chefs d’entreprise, c’est pourquoi nous allons dans cet article expliquer ce que l’on retrouve dans un bilan comptable et comment procéder à sa lecture. Besoin d'un expert-comptable ? Obtenez rapidement un devis gratuit et adapté à vos besoins de la part de notre partenaire Amarris Direct 1. Le bilan comptable comporte les éléments actifs (situés dans la colonne de gauche) et passifs (situés dans la colonne de droite) de l’entreprise. ING P1 03. Cours de droit comptable et fiscalité.

Cours de comptabilité et fiscalité des entreprises Un lien étroit entre la comptabilité et la fiscalité française existe depuis bientôt un siècle et a résisté jusque là aux bouleversements profonds entraînés par les normes IFRS sur les comptes des entreprises.

En France, fiscalité et comptabilité sont donc étroitement liées. Par exemple, en application de l’article 38 du CGI, le résultat fiscal est déterminé à partir du résultat comptable.Autre exemple, un produit latent comptabilisé est imposable et une charge non comptabilisée n’est pas déductible. Le résultat comptable est également dépendant des règles fiscales de par l’exigence de comptabilisation de certaines charges, purement fiscales, afin de pouvoir bénéficier de leur déductibilité (provisions réglementées) Fiche ressource 7. I.

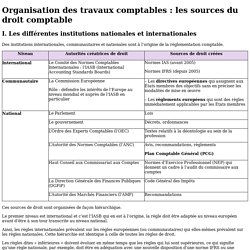

Les différentes institutions nationales et internationales Des institutions internationales, communautaires et nationales sont à l’origine de la réglementation comptable. Ces sources de droit sont organisées de façon hiérarchique. Le premier niveau est international et c’est l’IASB qui en est à l’origine, la règle doit être adaptée au niveau européen avant d’être à son tour transcrite au niveau national. Fiche ressource 4. Au début des années 1970, les principaux pays industrialisés ont réalisé un recensement de leurs pratiques comptables, qui étaient très divergentes jusque-là.

Depuis, du fait de la mondialisation, les échanges se sont multipliés et des organes spécifiques ont été créés ou réformés afin de mettre en place des normes internationales communes, destinées à améliorer la cohérence, la compatibilité et l’efficacité des marchés mondiaux. I. Définition. Tout sur la déontologie de l'expert comptable. L’origine du mot « déontologie » est grecque (« deon-ontos », ce qu’il faut faire, et « logos » la science).

Il est donc employé pour définir la science des devoirs et de ce qu’il faut faire. Les sources de la comptabilité. La comptabilité repose sur une branche particulière de droit : le droit comptable.

Ce dernier est un droit autonome, notamment du droit fiscal. Cette caractéristique génère des distorsions et engendre des retraitements extra-comptable. Compta-Facile aborde les sources de la comptabilité. Réglementation comptable. Normes françaises. En vertu du 1 l’article 1er de l’ordonnance n°2009-79, l’Autorité des Normes Comptables est chargée d’établir par voie de règlement, les prescriptions comptables générales et sectorielles que doivent respecter les personnes physiques ou morales soumises à l’obligation légale d’établir des documents comptables conformes aux normes de la comptabilité privée.

Les règlements sont adoptés par le collège de l’ANC après leur examen par la Commission des normes comptables privés. Une fois adoptés par le Collège de l’ANC, les règlements sont publiés au Journal Officiel après homologation par arrêté du ministre chargé de l’économie, pris après avis du garde des sceaux, ministre de la justice, et du ministre chargé du budget. Ces règlements ont donc un caractère obligatoire et entrent en vigueur à compter de leur publication au Journal Officiel. Dans certains cas, une date d’application est prévue dans le règlement.

L'imputation comptable. Les bases de la comptabilité générale - 4- Les documents de synthèse. La balance comptable. Le grand livre en comptabilité. Les journaux comptables. Pour tenir une comptabilité, il convient de mettre en place des journaux comptables, avec obligatoirement un journal général qui constitue le support légal de la comptabilité. Les pièces justificatives comptables. Fournisseur d'applications hébergées. Chapitre 2 : le système d'information comptable. I- le comptable est partie prenante de la gestion de l’entreprise Cf : dipo 1 : schéma (poly.)

Système d'Information. Notion de Système d'Information.

Comparatif ERP ⇒ Le palmarès des logiciels ERP pour la comptabilité ! Les logiciels ERP (Enterprise Resource Planning), aussi appelés PGI (progiciel de gestion intégré) sont au cœur du fonctionnement d’une organisation.

Ils permettent de gérer ses flux et de fluidifier ses processus. Certains ERP dédié à la comptabilité sont verticaux, modulaires, ou encore full web.