La TVA, une invention française. LE MONDE | • Mis à jour le | Par Michel Noblecourt On est à quelques jours de la défaite de Dien Bien Phu en Indochine, et la France est secouée par des jacqueries fiscales depuis qu'en 1953 un libraire-papetier de Saint-Céré (Lot), Pierre Poujade, a créé l'Union de défense des commerçants et artisans (UDCA), qui entend défendre le petit commerce contre « l'Etat vampire » et le fisc.

Le 29 mars 1954, le président du Conseil, Joseph Laniel, et son ministre des finances et des affaires économiques, Edgar Faure, font voter par l'Assemblée nationale, un projet de loi « portant réforme fiscale » qui supprime la taxe à la production qui existait jusqu'alors et la remplace par « une taxe sur la valeur ajoutée perçue sur les affaires ». Le 8 avril 1954, le Conseil de la République (Sénat) adopte le texte. Et la loi est promulguée par le président de la République, René Coty, le 10 avril. Taux de TVA Mars 2016. La TVA (taxe sur la valeur ajoutée) est un impôt sur la consommation collectée par les entreprises et reversée à l’Etat.

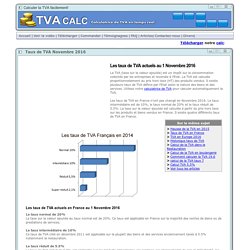

La TVA est calculée proportionnellement au prix hors taxe (HT) des produits vendus. Il existe plusieurs taux de TVA définis par l’Etat selon la nature des biens et des services. Utilisez notre calculatrice de TVA pour calculer automatiquement la TVA. Les taux de TVA en France n'ont pas changé en Novembre 2016. Le taux intermédiaire est de 10%, le taux normal de 20% et le taux réduit de 5.5%. Application des différents taux de TVA - professionnels.

Spectacle vivant Les taux particuliers de TVA concernent les recettes réalisées lors des spectacles suivants : Représentation théâtrale d'œuvres dramatiques, poétiques, lyriques, musicales ou chorégraphiques. Elle doit être nouvellement crée en France ou être une œuvre classique faisant l'objet d'une nouvelle mise en scène.Spectacle de cirque comportant exclusivement des créations originalesConcert et spectacle de variétés, de chansonniers ou de DJ. Application des différents taux de TVA.

Taux de TVA en vigueur en France et dans l'UE ? En France, les dernières modifications de taux de TVA sont intervenues au 1er janvier 2014, conformément à l'article 68 de la loi n° 2012-1510 du 29 décembre 2012, modifié par l'article 6 de la loi de finances pour 2014 : Les dispositions relatives aux divers taux de TVA sont commentées par la division TVA - Liquidation - Taux de la base fiscale BOFIP - Impôts.

Le Précis de fiscalité, accessible sous la rubrique Documentation du site des impôts, décrit en détail l'application des différents taux de TVA en partie 3 (titres 1, 2 et 3). Vidéo : Tout ce qu'il faut savoir sur la TVA. FACILECO - Tout savoir sur la TVA. Atelier fiscal 3 - Comprendre le calcul de la TVA. TVA et franchise en base : les conditions pour en bénéficier. TVA sur les frais de restaurant. En effet, une récente affaire jugée par le Conseil d’Etat doit vous alerter sur les modalités à respecter pour être sûr de récupérer la TVA sur les frais de restaurant de votre entreprise.

Vous devez ainsi être particulièrement attentif au libellé de la facture. Cette dernière ne doit pas être établie au nom d’un salarié mais bien au nom de la société. Notez que si la facture est inférieure à 150 € HT l’administration fiscale tolère que le client inscrive lui-même les éléments d’identification (nom et adresse de la société). TVA applicable aux cadeaux d'affaires. Dans le cadre de leurs relations d'affaires, les entreprises peuvent être amenées à offrir des cadeaux à leurs clients ou à mettre à leur disposition des biens sans aucune contrepartie financière directe.

Ces opérations obéissent à un régime fiscal particulier, dont le respect fait l'objet d'une stricte surveillance de la part de l'administration fiscale. Régime de TVA applicable aux cadeaux d'affaires L'interdiction de déduire la TVA grevant les biens offerts sans contrepartie suffisante Le bien remis à titre gratuit, ou à un prix très inférieur à son prix normal, ne peut pas faire l'objet d'une déduction de TVA.

Cette règle vise principalement les cadeaux d'affaires, entendus au sens large. TVA sur les frais d'hébergement. Des questions sur la récupération de TVA sur les frais professionnels ?

Suivez notre nouvelle série d’articles « Astuce TVA ». Aujourd’hui nous nous intéressons aux frais d’hébergement. La TVA des frais d’hébergement n’est pas récupérable : Lorsque la dépense est effectuée au profit de salariés ou de dirigeants de l’entreprise. La TVA sur les prestations d’hôtel effectuées au profit de salariés ou de dirigeants de l’entreprise n’est jamais déductible. NB : nous parlons ici de frais d’hébergement remboursés au « réel » et non des indemnités forfaitaires. La TVA des frais d’hébergement est récupérable : Lorsque la dépense est effectuée au profit un tiers. Si l’hébergement a été fourni à un tiers (invité extérieur à l’entreprise : fournisseur, client…) l’intégralité de la TVA est récupérable. Le cas des petits déjeuners et boissons à l’hôtel : La TVA est récupérable. Ce sont les conditions des frais de restauration qui s’appliquent dans ce cas. Plus d’articles sur cette thématique : La TVA sur le carburant : les règles de récupération.

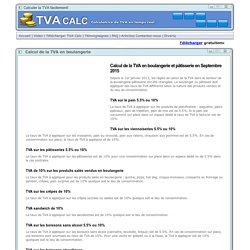

Calcul de la TVA en boulangerie. Depuis le 1er janvier 2012, les règles de calcul de la TVA dans le secteur de la boulangerie-pâtisserie ont été changées.

Le boulanger ou pâtissier doit appliquer des taux de TVA différents selon la nature des produits vendus et du lieu de consommation. TVA sur le pain 5.5% ou 10% Le taux de TVA à appliquer sur les produits de planification : baguette, pains spéciaux, pain de tradition, pain de mie est de 5.5%. Si le pain est consommé sur place dans un espace dédié le taux de TVA à facturer est de 10%. TVA sur les viennoiseries 5.5% ou 10% Comment récupérer la TVA sur les frais de mission, d'hébergement et de déplacement ? Introduction En vue de récupérer la TVA, l’assujetti doit respecter les conditions de forme suivantes : • détenir une facture en bonne et due forme (1), établie à son nom (et non celui du salarié qui demande le remboursement).

La TVA doit impérativement figurer sur la facture, • le caractère "nécessaire à l’exploitation" de la dépense doit être justifié (ce qui exclut les dépenses à caractère privé), • la dépense ne doit pas être visée par une mesure spécifique d’exclusion. (1) Tolérance administrative pour les factures inférieures à 150 € HT.

Le nom et l’adresse du client, s’ils ne figurent pas sur la facture du restaurateur, peuvent être ajoutés par le client lui-même (apposition d’un cachet de l’entreprise). a. Frais de mission. TVA sur les livraisons à soi-même : de nouvelles simplifications. La loi de simplification de la vie des entreprises n° 2014-1545 du 20 décembre 2014 supprime certains cas de livraison à soi-même de biens affectés aux besoins de l’entreprise et la livraison à soi-même applicable aux immeubles non vendus dans les deux ans de leur achèvement.

Cela fait suite à une contestation du régime par la Commission Européenne. Retour sur l’application du régime des livraisons à soi-même (LASM) La livraison à soi-même (LASM) est « une opération par laquelle une personne obtient un bien ou une prestation de services à partir de biens, d’éléments ou de moyens lui appartenant ». Lors d’une opération de LASM, l’entreprise est à la fois considérée comme fournisseur et acquéreur du bien ou du service. Par nature, ces opérations, ne constituant pas des opérations à titre onéreux, sont hors du champ d’application de la TVA. Champ d'application et territorialité - Livraisons intracommunautaires de biens exonérées. 697-PGPTVA - Champ d'application et territorialité - Livraisons intracommunautaires de biens exonérées1 TVA - Champ d'application et territorialité - Livraisons intracommunautaires de biens exonérées L'article 262 ter-I du code général des impôts (CGI) exonère : - les livraisons de biens expédiés ou transportés par le vendeur, par l'acquéreur ou pour leur compte, dans un autre État membre de l'Union européenne, à destination d'un assujetti ou d'une personne morale non assujettie agissant en tant que tels ;

Tableau de verification de la TVA collectee.