Odasso.Guillaume

Français ayant un BAC professionnel commerce ainsi qu'un BTS CGO

BTS CG. P7_systéme d'information. P6-finance. P5-coût. P4-social. Fiscalité P3. Fiscalité. Fiscalité. Fiscalité : vent de fronde contre la hausse de la cotisation foncière La réforme de la taxe professionnelle, décidée en 2009 par Nicolas Sarkozy, continue de faire jaser.

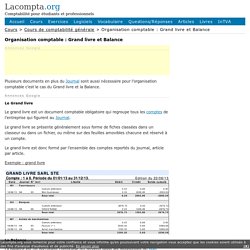

Elle coûte les yeux de la tête (7 à 8 milliards d’euros pendant les deux premières années d’application, 5 milliards en régime de croisière) … Continuer la lecture Fiscalité et retraités : les ambiguïtés de Jean-Marc Ayrault En assurant, mercredi 19 septembre sur RTL, qu’aucune hausse de la Contribution sociale généralisée (CSG) ni aucune suppression de l’abattement de 10% pour les retraités n’étaient « envisagées » dans le projet de loi de finances pour 2013 en préparation, le premier … Continuer la lecture. P3-fisca. Organisation comptable : Grand livre et Balance. Plusieurs documents en plus du Journal sont aussi nécessaire pour l’organisation comptable c’est le cas du Grand livre et la Balance.

Annonces Google Le Grand livre Le grand livre est un document comptable obligatoire qui regroupe tous les comptes de l’entreprise qui figurent au Journal. Le grand livre se présente généralement sous forme de fiches classées dans un classeur ou dans un fichier, ou même sur des feuilles amovibles chacune est réservé à un compte.

Le grand livre est donc formé par l’ensemble des comptes reportés du journal, article par article. Exemple : grand livre La Balance La balance est un document comptable qui reprend selon les dispositions du plan comptable l’ensemble des comptes ouverts au niveau du journal et du grand livre. Toutes les informations sur chaque compte doivent être mentionnées : numéro du compte, intitulé, montant du débit et du crédit, solde débiteur ou créditeur. Documents de synthèse. Règles d'établissement et de présentation 511-1. - Les documents de synthèse, qui comprennent nécessairement le bilan, le compte de résultat et une annexe mettent en évidence tout fait pertinent, c'est-à-dire susceptible d'avoir une influence sur le jugement que leurs destinataires peuvent porter sur le patrimoine, la situation financière et le résultat de l'entité ainsi que sur les décisions qu'ils peuvent être amenés à prendre.

P1-P2-comptabilité. Les obligations comptables de droit commun. Les personnes morales et physiques commerçantes doivent établir des comptes annuels, procéder à l'enregistrement chronologique des mouvements affectant le patrimoine de l'entreprise, vérifier l'existence et la valeur des éléments d'actifs et passifs (inventaire) et tenir les documents correspondant (un livre journal, un grand‐livre et un livre d'inventaire).

Toute la comptabilité est basée sur l'existence de pièces justificatives qui peuvent être internes à l'entreprise (fiches de paies) ou externes (factures). Ces pièces justificatives seront enregistrées dans un certain nombre de documents obligatoires, avant d'être centralisés pour donner naissance aux comptes annuels et à l'annexe. Ces comptes sociaux feront ensuite l'objet d'une publication. Les documents comptables doivent être conservés dix ans (123-22 alinéa 2 du code de commerce).

Les documents qui permettent l'enregistrement chronologique : les livres obligatoires. Instances et organisations professionnelles. En France : - Académie des Sciences et Techniques Comptables et Financières - www.lacademie.info - AFAI (Association Française de l’Audit et du Conseil Informatiques) - www.afai.asso.fr - AFC (Association Francophone de Comptabilité) - www.afc-cca.com - AFJE (Association Française des Juristes d'Entreprise) - www.afje.org - AMF (Autorité des Marchés Financiers) - www.amf-france.org.

Compta écritures. Le fonctionnement des comptes en comptabilité. Pour comprendre comment fonctionne la comptabilité et comment se construise les états financiers que l’on retrouve dans les comptes annuels, il faut tout d’abord comprendre le fonctionnement des comptes utilisés en comptabilité.

Nous allons donc abordé dans cet article de Compta-Facile le fonctionnement des comptes en comptabilité. 1. Accueil. Impôts : Toute l'actualité sur Le Monde.fr. Calcul TVA. Pour déterminer le montant à reverser, comprendre combien vous en avez réglé sur votre achat, une calculatrice qui vous donnera en pourcentage un montant HT et TVA incluse, que vous avez à acquitter ou que vous venez de payer !

Un bon moyen de contrôle, pratique et facile d’utilisation, qui vous simplifiera la vie, efficace si vous cochez le taux d’application en vigueur ! Nous vous conseillons également ( Calculatrices & Outils )... Calculatrice credit Le meilleur moyen de connaître les mensualités que vous allez mettre en place et leur durée, en fonction de la somme que vous empruntez et aussi du taux d’intérêts qui vous a été accordé par la banque ! Calcul votre crédit Calculer votre IMC. Echanges intracommunautaires de biens : régime de TVA. Acquisitions intracommunautaires Régime de droit commun Principe de taxation à la TVA française Une acquisition intracommunautaire est un achat de marchandise effectué par une entreprise assujettie établie en France auprès d'une entreprise assujettie établie dans un autre Etat membre de l'Union européenne.

La TVA française est exigible dès que le lieu de livraison du bien est réputé se situer en France et doit être acquittée par l'acquéreur du bien. La taxe est exigible le 15 du mois suivant la date de cette livraison. La base d'imposition à la TVA est constituée par tous les éléments qui entrent en ligne de compte dans la détermination du montant de la transaction : prix, services rendus ou à recevoir en contrepartie de la livraison, subventions directement liées au prix, etc. Concrètement, lorsqu'un acquéreur français reçoit la facture d'un vendeur établi dans un autre État membre de l'Union européenne, cette dernière ne contient pas de TVA.

La déclaration d'échange de biens (DEB)