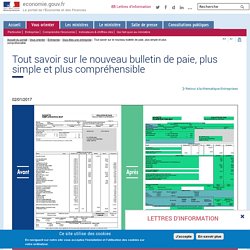

Tout savoir sur le nouveau bulletin de paie, plus simple et plus compréhensible. Au 1er janvier 2017, un nouveau modèle de bulletin de paie devient obligatoire dans les entreprises d'au moins 300 salariés.

Au 1er janvier 2018, ce seront tous les employeurs qui seront concernés. Cette fiche de paie peut même être mise en place, de manière facultative et sur la base du volontariat, dès à présent. Mais que change-t-elle ? Taux des cotisations sur salaires au 1er janvier 2016. La lettre P désigne le plafond de sécurité sociale.

Aux prélèvements mentionnés dans le tableau s'ajoutent, le cas échéant, la complémentaire santé, le versement de transport, la cotisation additionnelle pénibilité, le forfait social (pour certaines sommes exclues de l'assiette des cotisations de sécurité sociale dont, dans les entreprises d'au moins 11 salariés, les cotisations patronales de prévoyance) et la contribution supplémentaire à l'apprentissage. (1) En Alsace-Moselle, s'ajoute à la charge du salarié une cotisation calculée sur la totalité du salaire dont le taux est de 1,50% au 1-1-2017. Taux des cotisations sur salaires au 1er janvier 2016. Déclaration et paiement des cotisations sociales - professionnels. L'assiette des cotisations et contributions sociales sur les revenus d'activité est la base sur laquelle elles sont calculées.

L'assiette comprend toutes les sommes, avantages et accessoires (en nature ou en argent) qui sont dus en contrepartie ou à l'occasion d'un travail, d'une activité ou d'un mandat électif. Il s'agit notamment des éléments de rémunération suivants : Salaire brut, dont les rémunérations dues pour les heures supplémentaires et complémentaires Primes et indemnités Prestations sociales complémentaires Revenus de remplacement en cas d'arrêt maladie, maternité ou accident de travail Prestations familiales extralégales Avantages en espèces servis par le comité d'entreprise Avantages en nature (nourriture et logement, mise à disposition de voiture pour l'usage privé des salariés par exemple). D'autres éléments de rémunération ne sont pas soumis à cotisation : La base de calcul de la CSG-CRDS est plus large que celle des cotisations de Sécurité sociale.

Taux des cotisations sur salaires au 1er janvier 2016. Cotisations sociales. Les cotisations sociales, qu'historiquement la métonymie comptable a d'abord appelé charges[1][2][3] sociales, sont des prélèvements assis sur les salaires.

Les cotisations font partie de la répartition opérée sur la richesse nationale créée au cours de l'année, ou PIB. Elles sont calculées sur la base des salaires super-brut. Elles constituent le salaire « indirect » ou « socialisé » selon les auteurs[4], et sont associées au financement des prestations sociales. Impots.gouv.fr. Contrat d'apprentissage : droits et avantages de l'apprenti. Sous contrat d’apprentissage, vous avez le statut de salarié.

À ce titre, vous avez droit aux mêmes avantages que les autres salariés (sauf exceptions). Frais de transport.