LE DIAGNOSTIC FINANCIER. MENE1135637A. Cache.media.education.gouv.fr/file/12/60/4/STMG_management_organisations_210604. EglemSaghroum. Les outils de mesure de la performance des entreprises .. Tout sur l. Thème 4 évaluation et performance. Performance organisationnelle - Baromètre de Gestion Stratégique. Dans un contexte organisationnel, la performance se définit comme étant le résultat obtenu par rapport aux objectifs, à la stratégie de l'entreprise et/ou aux attentes des parties prenantes.

Elle porte sur la qualité, la quantité, les coûts et le temps. Pour atteindre les objectifs fixés, l’entreprise doit faire les bonnes choses (efficacité), bien faire les choses (efficience), au bon moment (temps), au coût/bénéfice optimal (économie). L'évaluation de la performance commerciale.

La performance commerciale de l’entreprise (et des organisations plus largement, associations et administrations publiques notamment), est une notion qui semble faire relativement peu débat.

Ainsi, une entreprise performante sur le plan commercial doit-elle enregistrer un niveau de ventes et de marges élevés, une augmentation du nombre de clients recrutés et fidélisés, une diminution de son volume de stock.... Pourtant, à l’instar des autres performances de l’entreprise (sociale, sociétale, écologique, comptable, financière...) celle-ci est nécessairement le fruit d’un consensus entre les différentes parties prenantes (clients, usagers, actionnaires, salariés, pouvoirs publics, concurrents...), qui chacune va essayer d’imposer la définition qu’elle considère la plus pertinente, utile. Comment la performance de l’entreprise, et notamment sa performance commerciale, peut-elle se définir ? I- L’Efficacité : l’atteinte d’un niveau de performance défini ex-ante. Indicateurs de performances: un langage commun... mais surtout un langage pour tous - Business Intelligence.

Un langage commun mais surtout communément partagé.

Dans la foulée d'une refonte de ses systèmes de gestion et d'encaissement, le groupe Galeries Lafayette a donné à pas moins de 2 000 de ses salariés des outils pour piloter leur activité au jour le jour. Le projet d'analyse de l'information que nous avons mené est l'aboutissement d'une longue démarche de refonte des systèmes utilisés dans les magasins du groupe Galeries Lafayette. Tout a démarré par une remise à plat des systèmes d'encaissement et de gestion, avec le passage à une véritable gestion à l'article sur toute la chaîne, de l'approvisionnement à la vente. Le volet décisionnel s'inscrit dans la continuité de cette refonte. Il vise d'abord à mettre en place des indicateurs communs dans l'ensemble de l'entreprise, un langage unique parlé par tous les services. Un passage obligé vers le multicanal En magasin par exemple, l'outil sert à faire le lancement de journée. Q8-Qu'est-ce qu'une organisation performante ?

GRILLE+ANALYSE+OBL. La Méthode des QQOQCP – méthodes et outils de gestion – Introduction: Toute entreprise est confrontée à des problèmes aussi variés, Certains ont des solutions évidentes.

D’autres sont plus complexes, et nécessitent une grande compréhension de la situation. La méthode QQOQCP permet d'avoir sur toutes les dimensions du problème, des informations élémentaires suffisantes pour identifier ses aspects essentiels. PGI : Le changement c’est maintenant ? Chaque société, quel que soit sa situation et son degré de maturité, doit faire face à des enjeux économiques, organisationnels et technologiques pour conserver sa dynamique de croissance.

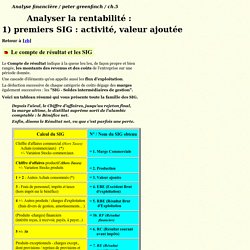

SI ses processus et son système d’information ne peuvent l’aider à faire face, elle risque de se retrouver rapidement en difficultés : baisse du niveau de satisfaction de la clientèle, opportunités manquées, temps de réaction trop long. Des études montrent qu’environ « la moitié des utilisateurs de PGI exploitent des versions anciennes de ces derniers, datant parfois de cinq à six ans par rapport à la version courante ». Thème 3 gestion et création de valeur. Valeur financière. Définition de Création de valeur. Le diagnostic financier ou comment comprendre les grands indicateurs - Analyse financière, résultat, Valeur ajoutée. Analyse financière / peter greenfinch / ch.5 Analyser la rentabilité : 1) premiers SIG : activité, valeur ajoutée Retour à [zb]

Définition Valeur de l'entreprise. A valeur de l'entreprise est la valeur à un instant t d'une entreprise.

Cette valeur évolue de manière continue, notamment si la société est cotée. En effet, la valeur de l'entreprise est égale à la valeur de son actif économique. L'analyse d'une entreprise : Analyse financière et économique de l'entreprise. Lorsque l’on souhaite reprendre une entreprise, il faut procéder à une analyse pour s’assurer que l’entreprise en question vaut la peine d’être rachetée.

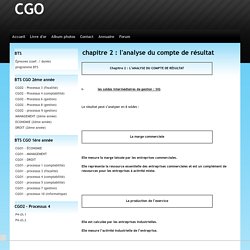

Chapitre 2 : l'analyse du compte de résultat. I- les soldes intermédiaires de gestion : SIG Le résultat peut s’analyser en 8 soldes : Elle mesure la marge laissée par les entreprises commerciales.

Elle représente la ressource essentielle des entreprises commerciales et est un complément de ressources pour les entreprises à activité mixte. Elle est calculée par les entreprises industrielles. Elle mesure l’activité industrielle de l’entreprise.