fritzinger julien

Conclusion d'un contrat de travail à durée indéterminée (CDI) Le CDI à temps plein ne fait pas obligatoirement l'objet d'un contrat écrit.

Le CDI à temps partiel doit en revanche être écrit. Le plus souvent, et quel que soit le temps de travail prévu, un contrat de travail écrit est signé et répond alors à certaines exigences légales. A noter : en l'absence d'engagement écrit, un CDI à temps plein est présumé exister. Formalisme Lorsqu'il est établi par écrit, le CDI doit être rédigé en français. Si l'emploi qui fait l'objet du contrat ne peut être désigné que par un terme étranger sans correspondant en français, le contrat de travail comporte une explication en français du terme étranger. Si le salarié est étranger, une traduction du contrat doit être rédigée dans la langue du salarié à sa demande. Attention : si le salarié est âgé de moins de 18 ans, il ne peut signer son contrat qu'après autorisation de son représentant légal (père, mère ou tuteur).

Contenu En pratique, le CDI doit prévoir : AGESSA - Les cotisations d’assurances sociales, la CSG, la CRDS et la contribution formation professionnelle. (1) 1,10 % à compter du 1er janvier 2016 (2) Depuis le 1er janvier 2011, lorsque la rémunération d'un auteur est supérieure à 4 fois le plafond annuel de la sécurité sociale (soit 152 160 € en 2015), la CSG et la CRDS doivent être calculées sur 100% du revenu pour la part excédant ce plafond.

Les "auteurs" ne doivent régler eux-mêmes ces cotisations et contributions à l’AGESSA que lorsque le "diffuseur" ne les a pas prélevées sur les revenus qu’il a versés à l’auteur. C’est également le cas des auteurs qui déclarent fiscalement leurs revenus comme "Bénéfices Non Commerciaux" et optent pour la dispense de précompte. Les auteurs déclarant fiscalement leurs revenus d’auteur sous formes de « Bénéfices Non Commerciaux » (BNC) bénéficient d’un système appelé « dispense de précompte » qui leur évite de cotiser sur la totalité de leurs droits d’auteur. En effet, l’assiette de leurs cotisations est inférieure car elle correspond à leur BNC majoré de 15%. Accueil - APCE, agence pour la création d'entreprises, création d'entreprise, créer sa société,l'auto-entrepreneur, autoentrepreneur, auto-entrepreneur, auto entrepreneur, lautoentrepreneur, reprendre une entreprise, aides à la création d'entreprise.

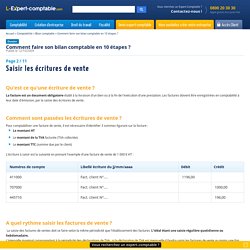

Quels sont les délais de conservation des documents pour les entreprises ? - professionnels. Application des différents taux de TVA. Cotisations sociales 2015. Ecritures de vente. Qu'est ce qu'une écriture de vente ?

La facture est un document obligatoire établi à la livraison d'un bien ou à la fin de l'exécution d'une prestation. Les factures doivent être enregistrées en comptabilité à leur date d'émission, par la saisie des écritures de vente. Comment sont passées les écritures de vente ? Pour comptabiliser une facture de vente, il est nécessaire d'identifier 3 sommes figurant sur la facture : Le montant HTLe montant de la TVA facturée (TVA collectée)Le montant TTC (somme due par le client) L'écriture à saisir est la suivante en prenant l'exemple d'une facture de vente de 1 000 € HT : A quel rythme saisir les factures de vente ?

La saisie des factures de ventes doit se faire selon la même périodicité que l'établissement des factures. L'intervalle maximal correspondant à la périodicité des déclarations de TVA : si la déclaration de TVA est mensuelle il faudra saisir les factures de vente au moins une fois par mois. Comment contrôler ma saisie des écritures de vente ? Taux des cotisations sur salaires au 1er janvier 2015. La lettre P désigne le plafond de sécurité sociale.

Aux prélèvements mentionnés dans le tableau s'ajoutent, le cas échéant, la complémentaire santé, le versement de transport, la cotisation additionnelle pénibilité, le forfait social (pour certaines sommes exclues de l'assiette des cotisations de sécurité sociale dont, dans les entreprises d'au moins 11 salariés, les cotisations patronales de prévoyance) et la contribution supplémentaire à l'apprentissage. (1) En Alsace-Moselle, s'ajoute à la charge du salarié une cotisation calculée sur la totalité du salaire dont le taux est de 1,50% au 1-1-2017. La cotisation salariale est de 5,5 % pour les assurés du régime français d'assurance maladie exonérés de CSG en raison des règles de territorialité de cette contribution ou exonérés en tout ou partie d'impôts directs en application d'une convention ou d'un accord international. (3) La contribution patronale chômage sera portée à 4,05 % au 1-10-2017.