intello clb

slt bvn,

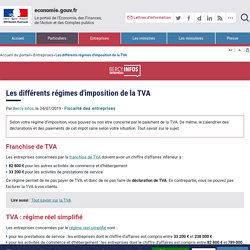

CEDEF - Quels sont les taux de TVA en vigueur en France et dans l'Union européenne ? Les différents régimes d'imposition de la TVA. Franchise de TVA Les entreprises concernées par la franchise de TVA doivent avoir un chiffre d'affaires inférieur à : 82 800 € pour les autres activités de commerce et d’hébergement33 200 € pour les activités de prestations de service Ce régime permet de ne pas payer de TVA, et donc de ne pas faire de déclaration de TVA.

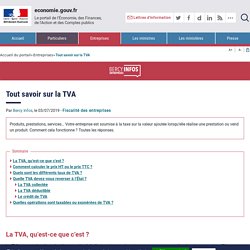

En contrepartie, vous ne pouvez pas facturer la TVA à vos clients. Tout savoir sur la TVA. La TVA, qu’est-ce que c’est ?

La TVA, taxe sur la valeur ajoutée, est un impôt indirect qui est payé par les consommateurs et collecté par les entreprises. Elle représente la différence entre un prix hors taxe (HT) et un prix toutes taxes comprises (TTC). Lire aussi : Le numéro de TVA intracommunautaire, qu'est-ce que c'est ? Calcul de la TVA : comment calculer le prix HT ou le prix TTC ?

Le prix HT est calculé ainsi : prix HT = prix TTC / (1 + taux de TVA) Le prix TTC est calculé ainsi : prix TTC = prix HT x (1 + taux de TVA) Accédez à un simulateur pour convertir un prix HT en prix TTC. TVA. La taxe sur la valeur ajoutée (TVA) est un impôt général sur la consommation qui est directement facturé aux clients sur les biens qu'ils consomment ou les services qu'ils utilisent en France.

C'est pourquoi vous devez, en tant que professionnel, déclarer la TVA collectée sur ces opérations imposables. De manière générale, les ventes et les prestations de services réalisées en France sont soumises à la TVA sauf lorsqu'une exonération particulière trouve à s'appliquer. Les opérations taxables Si vous exercez une profession commerciale, industrielle, artisanale ou libérale vous êtes tenu de reverser la TVA si vous réalisez des opérations soumises à cette taxe. Déclaration et paiement des cotisations sociales. L'assiette des cotisations et contributions sociales sur les revenus d'activité est la base sur laquelle elles sont calculées. L'assiette comprend toutes les sommes, avantages et accessoires (en nature ou en argent) qui sont dus en contrepartie ou à l'occasion d'un travail, d'une activité ou d'un mandat électif.

Il s'agit notamment des éléments de rémunération suivants : Salaire brut, dont les rémunérations dues pour les heures supplémentaires et complémentaires Primes et indemnités Prestations sociales complémentaires Revenus de remplacement en cas d'arrêt maladie, maternité ou accident de travail Prestations familiales extralégales Avantages en espèces servis par le comité d'entreprise Avantages en nature (nourriture et logement, mise à disposition de voiture pour l'usage privé des salariés par exemple).

Cotisations et contributions sociales des commerçants, artisans et industriels. Le calcul est provisionnel : les cotisations maladie-maternité, invalidité-décès, indemnités journalières, retraite de base et complémentaire, allocations familiales et contributions CSG-CRDS sont calculées sur le revenu professionnel de l'année précédente (N-1).

Elles sont ensuite régularisées l'année suivante lorsque les revenus réels sont connus. Cotisations salariales - Salarié du secteur privé. Votre abonnement a bien été pris en compte. Vous serez alerté(e) par courriel dès que la page « Cotisations salariales - Salarié du secteur privé » sera mise à jour significativement. Vous pouvez à tout moment supprimer votre abonnement dans votre espace personnel. Votre abonnement n’a pas pu être pris en compte. Vous devez vous connecter à votre espace personnel afin de vous abonner à la mise à jour de cette page. Cotisations sur indemnités de congés payés BTP : nouveau taux au. Congés payés BTP : recouvrement des cotisations Dans les entreprises du BTP, les caisses de congés payés viennent se substituer à l’employeur pour le paiement des indemnités et cotisations de congés payés.

La déclaration sociale nominative (DSN) Depuis le 1er janvier 2017, la DSN est le seul mode déclaratif pour transmettre les déclarations périodiques adressées par les employeurs aux organismes de protection sociale et signaler des événements (maladie, attestation employeur destinée à Pôle emploi...).

En remplaçant la majorité des déclarations sociales, cette déclaration unique, mensuelle et dématérialisée permet aux employeurs de simplifier, sécuriser et fiabiliser les obligations sociales. Pour les salariés, elle apporte un traitement des dossiers plus rapide, avec moins de risques d’erreur ; tous les organismes recevant directement les informations qui concernent leur périmètre. Pôle emploi : Association employeur : les charges sociales - Créer une association.

Une association qui embauche un salarié doit s'acquitter du paiement des cotisations sociales, comme n'importe quel employeur.

Certaines vont être recouvrées par l'URSSAF et d'autres par un organisme de retraite complémentaire et de prévoyance. D'autres contributions, la plupart du temps reversées au Trésor public, lui seront également demandées (participation à la formation professionnelle continue, à l'effort de construction, taxe d'apprentissage, taxe sur les salaires). Autoentrepreneurs : les seuils et taux de cotisations sociales applicables en 2018 LégiFiscal.

Le régime du micro-entrepreneur (ex-autoentrepreneurs) fait l’objet de plusieurs modifications majeures en 2018.

La loi de finances pour 2018 a prévu un doublement des plafonds de chiffre d’affaires. Calcul du plafond de la Sécurité Sociale : nouveautés 2018. Plafond de la Sécurité Sociale : à quoi sert-il ?

Le plafond de la Sécurité Sociale permet de calculer le montant de certaines cotisations sociales dites plafonnées telles que les cotisations d'assurance vieillesse (1). En effet, pour le calcul de certaines cotisations, les rémunérations des salariés ne sont retenues que jusqu'à concurrence d'une limite supérieure (le plafond de la Sécurité Sociale). Autrement dit, les rémunérations supérieures au montant du plafond de la Sécurité Sociale ne sont plus prises en compte pour calculer les cotisations plafonnées. Pour l'année 2017, il fallait pour calculer le montant des cotisations, appliquer le plafond de la Sécurité Sociale en vigueur à la date de versement des salaires.

Par exemple :Si vous aviez versé le salaire du mois de décembre 2016 au début du mois de janvier 2017, le plafond applicable était celui en vigueur en janvier 2017. Cette règle a changé au 1er janvier 2018.