Quelles sont les finalités des organisations publiques ? (1ére STMG - Management) Chap 3 Comment identifier les critères et spécificités des organisations publiques ? Quel est l’objectif de cette vidéo de la mairie d’Aix-en-Provence ?

Quels éléments met-elle en avant pour atteindre son objectif ? L’objectif de la marie d’Aix-en-Provence est de promouvoir et présenter tous les atouts de la ville pour inciter les individus à venir s’y installer ou la visiter. De nombreux éléments sont mis en évidence : l’architecture, les monuments, les infrastructures, les pôles d’activité, les laboratoires de recherche, la culture, les commerces, les transports, les activités sportives… Notions – Finalités – Buts – intérêts individuels / collectifs – Biens et services : marchands, non marchands – Secteur privé / public – Partenariats public / privé – Financement privé / public – Organisations et entreprises publiques – Participation de l’État dans des entreprises / des marchés concurrentiels Contexte et finalités de l’étude Cette question permet de présenter la grande variété des organisations. 1.

Les organisations publiques. Qu’est ce que le service public ? Bordeaux : la bibliothèque Meriadeck expérimente l'ouverture le dimanche. Qu'est-ce que c'est un service public? Définitions et méthodes - Services non marchands.

Délégation. Définition Organisme paritaire. Comment une mairie fonctionne-elle ? - C'est Pas Sorcier. Pourquoi la France est divisée en départements ? - 1 jour, 1 question. CG71 - 3 minutes pour comprendre le département ! Chapitre 4 : Le financement des services publics - Management Bac STMG - digiSchool. Comment une mairie fonctionne-elle ? - C'est Pas Sorcier. Dessine-moi l'éco : L'élaboration du budget de l'Etat. Le projet de loi de finances : comment ça marche ? L'économie, mode d'emploi - Secteur Public, secteur Privé : c'est quoi? Comment ça marche? Partenariat Public Privé : Explication. Recettes et dépenses de l'Etat - Economie - Première ES - digiSchool.

Département du Lot. Le budget constitue l’acte fondamental de la gestion départementale.

Les élus déterminent, chaque année, l’ensemble des actions qui seront entreprises. En d’année civile, le budget primitif prévoit et autorise les recettes et les dépenses de la collectivité. En cours d’année, des budgets supplémentaires ou décisions modificatives sont nécessaires, afin d’ajuster les dépenses et les recettes aux réalités de leur exécution. A côté du budget principal, des budgets annexes retracent les recettes et les dépenses de services particuliers (ex : pour le Laboratoire départemental d’analyses). Le budget est proposé par le président du Département et adopté par l’Assemblée.

La structure d’un budget comporte différentes parties : la section de fonctionnement et la section d’investissement qui se composent chacune de dépenses et de recettes. Les budgets des collectivités doivent toujours être votés en équilibre réel et sincère et suivant un calendrier établi par la loi. Quelles sont les ressources fiscales des collectivités territoriales ? Elle comprend principalement quatre taxes et des prélèvements de moindre importance.

Les quatre taxes directes sont : la taxe d’habitation, payée par les particuliers et les entreprises ; la taxe sur le foncier bâti, payée par les propriétaires du terrain ; la taxe sur le foncier non bâti, également payée par les propriétaires du terrain ; la contribution économique territoriale, acquittée par les entreprises, venant en substitution de la taxe professionnelle (TP) supprimée depuis 2010. Ces quatre taxes représentent plus de la moitié des recettes fiscales des collectivités, groupements à fiscalité propre inclus : elles s’élevaient à 79,1 Md€ en 2016. Jusqu'à sa suppression, la TP était la plus importante taxe locale. Elle représentait, à elle seule, près de 30% des recettes fiscales, directes et indirectes, en 2010 (la TP ayant été collectée en 2009 pour la dernière fois, c’est sur la base des données relatives de la compensation relais à la TP que ces chiffres sont calculés).

Quelles sont les ressources non fiscales de l’État ? En plus des impôts, l’État dispose de ressources non fiscales.

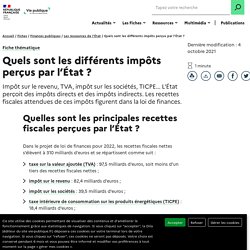

Elles occupent une place secondaire dans le budget de l’État : 13,2 milliards d’euros (Md€) en 2018, soit un peu moins de 4,4% de ses recettes nettes. Il s’agit principalement : Les ressources non fiscales de l’État peuvent en théorie fluctuer dans des proportions importantes. D'un côté, les dividendes versés par les entreprises publiques dépendent de la conjoncture. De l’autre, l’État est souvent tenté d’accroître les prélèvements sur divers organismes publics pour "boucler" son budget. Quels sont les différents impôts perçus par l’État ? Dans la loi de finance initiale pour 2019, les recettes fiscales nettes, c’est-à-dire après les dégrèvements et remboursements d’impôts, du budget général de l’État, s’élèvent à 278,94 milliards d’euros (Mds €) (soit 95,7% des recettes nettes de l’État).

Les recettes fiscales brutes s’élèvent à 414,6 Mds € et se répartissent comme suit : taxe sur la valeur ajoutée (TVA) : 186 Mds €, soit une petite moitié des recettes fiscales brutes de l’État (44,9 %) ; impôt sur le revenu (IR) : 87 Mds € (21%) ; impôt sur les sociétés (IS) : 67 Mds € (16,1%) ; taxe intérieure de consommation sur les produits énergétiques (TICPE) : 17 Mds € (4,1%) ; autres : 57,6 Mds € (13,9%), cet ensemble comportant des impôts directs et indirects. Les autres impôts indirects sont composés pour l’essentiel des droits de timbre et des droits d’enregistrement (en particulier, droits de succession et droits de donation).