Définitions des flux économiques. Notion générale de flux La notion de flux n'est pas propre au domaine économique.

On parle de flux et de reflux pour décrire les mouvements réguliers de la mer ; en physique, on étudie les flux magnétiques, les flux lumineux. Dans tous ces exemples, le terme de flux est lié à l'idée d'une quantité en mouvement au cours d'une période déterminée. Les mécanismes comptables - Analyse sectorielle - zrairi.

CORRIGE Chapitre 3 Les mécanismes comptables Positionnement du chapitre dans le référentiel Du Processus 1 au Processus 7 Pistes pédagogiques pour explorer le Processus 7 Il s’agit ici d’utiliser le PGI pour enregistrer les écritures comptables du point II question 11 et de vérifier le report dans les comptes à la question 16.

Il est demandé également à la dernière question (question 22) de proposer et/ou regarder quelques paramétrages possibles : les comptes, le plan comptable, les taux, la monnaie… Travail à faire (pp. 52-53) I. Le véhicule a été acheté le 1er mars. Le véhicule a été acheté le 1er mars mais sera payé le 30 mars. Pour cet événement du 1er mars, repérez :Le flux sortant, précisez s’il est physique ou monétaire, précisez sa valeur. LES MÉCANISMES COMPTABLES - Cours - ririo333.

ING P1 03. Fonctionnement. Les juridictions financières et institutions associées La Cour des comptes est l’institution supérieure de contrôle chargée de vérifier l’emploi des fonds publics et de sanctionner les manquements à leur bon usage.

La Cour, les chambres régionales et territoriales des comptes (CRTC) et la Cour de discipline budgétaire et financière (CDBF) forment les juridictions financières. Les juridictions financières sont indépendantes des pouvoirs publics. Dans le cadre prévu par la loi, elles définissent librement leur programme de travail, sont dotées de pouvoirs de contrôle sur pièces et sur place, adoptent librement leurs conclusions et jouissent d’une liberté éditoriale. Présentes dans le débat public grâce à leurs publications, elles se veulent utiles aux décideurs comme aux citoyens et contribuent activement à l’amélioration de la gestion publique et de ses résultats. D’autres institutions indépendantes sont associées à la Cour des comptes ou placées auprès d’elle.

Fonctionnement des comptes de bilan et des comptes de gestion. En comptabilité, il existe deux catégories de comptes : les emplois et les ressources.

M21Tome1 Classe1. Fonctionnement des comptes - Traduction en allemand – Dictionnaire Linguee. CHAPITRE IV Fonctionnement des comptes. Comment lire, comprendre et interpréter un bilan comptable ? Qu'est-ce que l'actif du bilan ? Définition, critères et exemple. L'actif du bilan peut être présenté comme une liste de ce que détient l'entreprise.

Mais à quoi sert-il exactement ? Comment se compose l'actif du bilan ? Comment est-il comptabilisé ? Quels sont les critères à respecter pour figurer à l'actif du bilan ? Grand livre. Un article de Wikipédia, l'encyclopédie libre.

Le Grand livre est le recueil de l'ensemble des comptes utilisés d'une entreprise qui tient sa comptabilité en partie double (classe des comptes du Plan comptable de 1 à 9 et les montants correspondants). Enjeux du grand livre[modifier | modifier le code] Dans le système de la comptabilité en partie double, chaque événement ayant fait l'objet d'une écriture au journal est reportée au Grand livre sous forme d'écriture présentant une somme associée à un compte au débit (partie gauche du compte) et à un autre compte au crédit (partie droite).

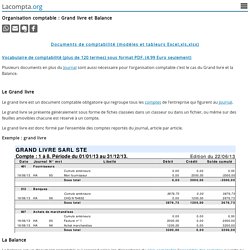

Organisation comptable : Grand livre et Balance. Vocabulaire de comptabilité (plus de 120 termes) sous format PDF. (4.99 Euro seulement)

Qu’est-ce qu’un grand-livre ? Un grand-livre est la transcription sur un document unique de la totalité des mouvements de comptabilité d’une entreprise.

Ces mouvements sont classés par compte, dans l'ordre de numéro prévu par le plan comptable. N'étant soumis à aucune forme particulière, le grand-livre n'est pas obligatoirement un livre et peut être présenté sous forme d'un registre relié, un classeur de feuilles mobiles, un fichier ou encore un listing informatique. Que doit contenir le grand-livre ?

Toutefois, le grand-livre doit obligatoirement faire mention de plusieurs éléments. Il doit établir la liste des comptes, classés dans l'ordre de leurs numéros, en donnant pour chacun d'eux les informations suivantes : Numéro du compte Nom du compte. Journal (comptabilité) Un article de Wikipédia, l'encyclopédie libre.

Le journal est un document comptable obligatoire listant les opérations d'échanges de l'entreprise avec son environnement. Il est plutôt rare de n'avoir qu'un seul journal étant donné le nombre d'écritures comptables à enregistrer et généralement on parle de journaux puisque pour éviter qu'il ne soit un « fourre-tout », les entreprises divisent le journal en plusieurs journaux en fonction de la nature des opérations à enregistrer (journal des achats et frais, journal des ventes, etc.), journaux qu'on appelle journaux auxiliaires. Pièces comptables - grand livre et livre journal obligatoires. Selon la loi, chaque opération financière doit être enregistrée dans la comptabilité de l’entreprise et assortie d’une pièce comptable justificative, à savoir un document qui prouve l’opération en question (facture d’achat, de vente, note de frais, bulletin de salaire, déclaration sociale...).

Ces pièces comptables justificatives sont à transmettre à l’expert-comptable à un rythme prédéfini avec lui afin qu’il puisse effectuer sa mission de suivi de la comptabilité puis les comptes annuels. Vous devez également conserver ces documents justificatifs pendant 10 ans, selon un système de classement et de format (originaux, électronique) que vous choisissez librement ; l’objectif étant de pouvoir transmettre rapidement n’importe quelle pièce comptable justificative en cas de demande de la part de l’expert-comptable, mais aussi de l’URSSAF ou de l’administration fiscale lors d’un contrôle. Les pièces comptables : définition Les différentes pièces comptables. PCG - Plan comptable général 2019.

Code de déontologie des professionnels de l'expertise comptable. En poursuivant votre navigation sans modifier vos paramètres de cookies, vous acceptez l'utilisation des cookies.

Pour gérer et modifier ces paramètres, cliquez iciFermer Legifrance - Le service public de l'accès au droit Découvrez ce document sur le site Légifrance modernisé en version bêta vendredi 28 février 2020 Informations de mise à jour. PCG - Plan comptable général 2019. Principes comptables. Les principes comptables sont les objectifs, hypothèses, contraintes, règles qui gouvernent la comptabilité. Ensemble ils forment le référentiel comptable (cadre conceptuel), c'est-à-dire le socle de fondements à la base de tous travaux comptables.

Enjeux des principes comptables[modifier | modifier le code] La comptabilité générale doit fournir à ses différents utilisateurs (actionnaires, salariés, partenaires, administration fiscale, etc.) une information fiable du point de vue économique. Par ailleurs, dans le même article, il est précisé que : « Si, dans un cas exceptionnel, l'application d'une prescription comptable se révèle impropre à donner une image fidèle du patrimoine, de la situation financière ou du résultat, il doit y être dérogé. Liste des principes comptables français[modifier | modifier le code] Principes relatifs à la qualité attendue des états financiers[modifier | modifier le code] Principe d'image fidèle[modifier | modifier le code]

Définition ANC (Autorité des Normes Comptables ) Instructions budgétaires et comptables. Dictionnaire définition français. Fournisseur d'applications hébergées. Choisir mon ERP : comparatif pour le choix d'un logiciel ERP. Choisir mon ERP : trouvez votre solution ERP grâce à notre comparatif. L'environnement de l'entreprise. Le système d'information comptable. I- le comptable est partie prenante de la gestion de l’entreprise Cf : dipo 1 : schéma (poly.) L’ENTREPRISE : c’est un ensemble de moyens matériels, humains et financiers organisés en vu de produire des biens ou des services, destinés à être vendus sur un marché, dans le but de réaliser des profits. Gérer une entreprise c’est organiser et coordonner toutes ces activités. C’est donc aussi les contrôler et décider. Pour cela, l’entreprise a besoin d’informations ; ces informations sont fournies, par beaucoup, par le SI.

Cf : diapo 2 : enchaînement d’activités… (poly.) Le processus achat délivre une information qui a de la valeur pour la comptabilité et qui pourra ainsi l’utiliser dans son propre processus de production de l’information financière. Un PROCESSUS est un enchaînement d’activités déclenchées par la même cause, délivrant un produit, un service ou une simple information ayant de la valeur pour un client interne ou externe à l’entreprise. Système d'information dans l'entreprise : définition - Expert Linux.