Fournisseur d'applications hébergées. Les documents de synthèse - Memo Compta. Le code du commerce précise que toute personne physique et morale ayant la qualité de commerçant doit établir des comptes annuels à la clôture de l’exercice au vu des enregistrements comptables et de l’inventaire.

Ces comptes annuels comprennent le bilan, le compte de résultat et l’annexe qui forment un tout indissociable. La présentation des comptes annuels La loi prévoit 2 présentations des comptes : Le système de base : qui doit être tenu par les entreprises de moyenne et de grande taille (c’est la présentation légale normale). Le système de base comprend la présentation du bilan (avant et après répartition), du comte de résultat (en liste ou en tableau) ainsi que de l’annexe.Le système abrégé : qui concerne les entreprises dont la taille ne justifie pas l’application du système de base (c’est la présentation légale simplifiée qui vous est expliqué plus bas).

Le PCG prévoit une autre présentation : Fonctionnement des comptes. Pour comprendre comment fonctionne la comptabilité et comment se construise les états financiers que l’on retrouve dans les comptes annuels, il faut tout d’abord comprendre le fonctionnement des comptes utilisés en comptabilité.

Nous allons donc abordé dans cet article de Compta-Facile le fonctionnement des comptes en comptabilité. Les livres comptables obligatoires : grand-livre, livre-journal et livre d'inventaire. Toute personne physique ou morale ayant le statut de commerçant a l’obligation de tenir des livres comptables obligatoires.

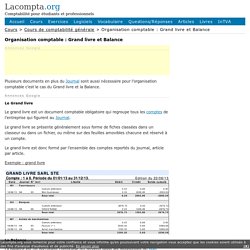

Les livres comptables obligatoires comprennent les éléments suivants : le livre-journal , le grand-livre et le livre d’inventaire. 1. Précisions sur l’obligation de tenir des livres comptables L’obligation de tenir des livres comptables s’appliquent à tout les commerçants sauf 2 exceptions : les commerçants personnes physiques placés sous le régime de la micro-entreprise,et ceux qui sont placés sous le statut d’auto-entrepreneur. Pour plus d’informations : Les livres comptables obligatoires doivent être conservés en original pendant 10 ans. Organisation comptable : Grand livre et Balance. Plusieurs documents en plus du Journal sont aussi nécessaire pour l’organisation comptable c’est le cas du Grand livre et la Balance.

Annonces Google Le Grand livre Le grand livre est un document comptable obligatoire qui regroupe tous les comptes de l’entreprise qui figurent au Journal. Le grand livre se présente généralement sous forme de fiches classées dans un classeur ou dans un fichier, ou même sur des feuilles amovibles chacune est réservé à un compte. Le grand livre est donc formé par l’ensemble des comptes reportés du journal, article par article. Exemple : grand livre La Balance La balance est un document comptable qui reprend selon les dispositions du plan comptable l’ensemble des comptes ouverts au niveau du journal et du grand livre. Toutes les informations sur chaque compte doivent être mentionnées : numéro du compte, intitulé, montant du débit et du crédit, solde débiteur ou créditeur. Exemple : balance. Composition du compte de résultat.

Le compte de résultat retrace l’activité de l’entreprise durant un exercice : ses produits et ses dépenses.

Le compte de résultat est ventilé en plusieurs typologies ou classes de comptes commençant par 6 pour les charges et par 7 pour les produits. Il ne faut pas confondre les entrées et les sorties de produits et de charges réalisées durant l’année avec les entrées et les sorties de votre trésorerie soit votre caisse ou votre relevé bancaire. Le compte de résultat ne retrace pas non plus vos dépenses d’investissements, en ordinateurs, logiciels, mobiliers de montants de plus de 500 euros. Composition du bilan. Au cours de vos exercices annuels, vos associés, votre banquier ou l’administration des impôts peuvent vous demander plusieurs documents, dont le bilan de l’entreprise.

Ce dernier est la pièce qui vous sert à répertorier les sources et les utilisations des fonds dont vous disposez pour des périodes de 12 mois. Petite-enterprise.net met à votre disposition les informations principales à connaître à propos de ce document. Définition du bilan d'une entreprise Un bilan est un état de synthèse qui permet de décrire en terme d´emplois et de ressources la situation patrimoniale de l´entreprise à une date donnée.

Le bilan prend généralement la forme d’un tableau dont la partie des ressources est appelée "passif" et celle des emplois est appelée "actif". Que doit contenir le bilan comtpable ? Il est établi sous forme de tableau contenant 2 colonnes principales : celle des passifs et celle des actifs. La colonne des actifs vous permettra d’indiquer l’utilisation de vos fonds.