Le b.a.-ba de l'assiette de l'indemnité de congés payés. Heures supplémentaires : Quelles primes inclure dans la base de calcul de la majoration pour heure supplémentaire ? Le code du travail ne précise pas les éléments à prendre en compte dans la base de calcul des heures supplémentaires.

Selon la jurisprudence, entrent dans cette assiette, le salaire horaire effectif et les primes et indemnités ayant le caractère d’un salaire. Sont ainsi visées les sommes qui constituent la contrepartie directe du travail effectué ou inhérentes à la nature du travail : – les primes pour travail du dimanche et des jours fériés – les primes de danger, de froid, d’insalubrité, de pénibilité – les primes de rendement directement liées au travail individuel ou collectif du salarié – les primes d’assiduité – les gratifications annuelles (13e mois, prime de vacances) si leur versement est lié au fait que le contrat soit en cours d’exécution.

Sources juridiques : Cass. Soc. 29 octobre 1973, n°72-40199 Cass. Soc. 29 octobre 2007, n°06-42426 Cass. Salaire, primes et avantages. Le salaire est fixé librement par les parties.

Sa modification est interdite sans l'accord du salarié. Fixation L'employeur et le salarié fixent ensemble le montant du salaire dans le respect des règles suivantes : Le montant du Smic doit être de(1 554,58 € garanti par convention collective ou accord collectifLe Smic doit être garanti par l'égalité salariale entre homme et femmesLe Smic doit être garanti par l'égalité salariale entre salariés pour un travail équivalent (principe à travail égal, salaire égal)Le Smic doit être garanti par le versement des heures supplémentaires et heures complémentaires éventuellement dues. Prime d'ancienneté - Versement et droit du travail.

Une prime d'ancienneté peut-elle être demandée par le salarié qui travaille dans la même entreprise depuis de nombreuses années ?

A quelles conditions ? Quelles sont les règles de calcul et de versement ? Définition La prime d'ancienneté est une somme d'argent versée à un salarié dès lors que celui-ci justifie d'un certain nombre d'années d'ancienneté au sein d'une même entreprise. ll s'agit donc d'un paiement visant à récompenser la fidélité d'un salarié à son entreprise. Les frais professionnels. L’évaluation forfaitaire. Lorsque l’employeur achète des outils issus des NTIC pour les mettre à la disposition permanente du salarié, l’avantage en nature déterminé par l’usage privé de ces outils est calculé annuellement sur la base forfaitaire de 10 % de son coût d’achat public, toutes taxes comprises.

Lorsque l’employeur paie un abonnement pour la location de ces outils et les met à la disposition permanente du salarié, l’avantage en nature dégagé par l’usage privé de ces outils se détermine sur la base de 10 % du coût annuel de l’abonnement, toutes taxes comprises. Lorsque la formule commerciale ne distingue pas l’achat et l’abonnement, le taux de 10 % s’applique au coût total prévu par le contrat. En cas de mise à disposition en cours d’année, l’évaluation sera proratisée en fonction du nombre de mois de mise à disposition. Dans le cas de mois incomplet, c’est le mois intégral qui est pris en compte.

Lorsque les outils NTIC sont produits ou fournis par l’entreprise, reportez-vous à notre fiche dédiée. Les frais professionnels. Les frais professionnels correspondent à des dépenses engagées par le salarié pour les besoins de son activité professionnelle. Ces frais sont ensuite remboursés par l’employeur. Le dédommagement de ces frais peut prendre la forme : d’un remboursement des dépenses réelles sur justificatifs ; d’un versement d’allocations forfaitaires ; de l’application d’une déduction forfaitaire spécifique sur le salaire soumis à cotisations ; cette possibilité n’étant ouverte qu’à certaines professions. Les frais professionnels sont exclus de la base de calcul des cotisations de Sécurité sociale.

Ils sont aussi exclus de la base CSG-CRDS. Indemnisation des frais professionnels sous la forme d’allocations forfaitaires Si l’employeur décide de verser une indemnité forfaitaire, il doit en comparer le montant aux limites d’exonération revalorisées chaque année prévues pour les frais suivants : L’employeur n’a pas à justifier ces dépenses. Ces situations correspondent aux frais : Sécurité sociale : Utilisation du véhicule personnel à des fins professionnelles. Comprendre son bulletin de paie – Kévin Polisano.

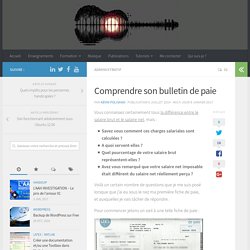

Vous connaissez certainement tous la différence entre le salaire brut et le salaire net, mais : Savez vous comment ces charges salariales sont calculées ?

A quoi servent-elles ? Quel pourcentage de votre salaire brut représentent-elles ? Avez vous remarqué que votre salaire net imposable était différent du salaire net réellement perçu ? Voilà un certain nombre de questions que je me suis posé lorsque que j’ai eu sous le nez ma première fiche de paie, et auxquelles je vais tâcher de répondre. Pour commencer jetons un oeil à une telle fiche de paie : Afin d’y voir plus clair, j’ai annoté et colorié la fiche de paie, ce qui facilitera les explications : Comment est calculé votre salaire net à partir du salaire brut ?

Décryptage : un bulletin de paie - Droit du travail. L’identification de l’entreprise et du salarié est obligatoire Le code du travail exige que certaines informations figurent sur un bulletin de paie (art.

R. 3243-1). Il s’agit notamment du nom et de l’adresse de l’employeur, de ses numéro de Siret (système d’identification du répertoire des établissements), code NAF (nomenclature d’activité française) ou APE (activité principale exercée) et des coordonnées de la caisse de l’Union de recouvrement des cotisations de sécurité sociale et d’allocations familiales (Urssaf) à laquelle il cotise. La convention collective de branche applicable doit aussi être mentionnée. Elle permet de connaître les délais de préavis et le montant des indemnités prévues en cas de rupture du contrat de travail. En vidéo, les conseils d'Eric Roig, notre partenaire droit-finances.net. Les changements sur la feuille de paie en 2017.

Taux des cotisations sur salaires au 1er janvier 2016. La lettre P désigne le plafond de sécurité sociale.

Aux prélèvements mentionnés dans le tableau s'ajoutent, le cas échéant, la complémentaire santé, le versement de transport, la cotisation additionnelle pénibilité, le forfait social (pour certaines sommes exclues de l'assiette des cotisations de sécurité sociale dont, dans les entreprises d'au moins 11 salariés, les cotisations patronales de prévoyance) et la contribution supplémentaire à l'apprentissage. (1) En Alsace-Moselle, s'ajoute à la charge du salarié une cotisation calculée sur la totalité du salaire dont le taux est de 1,50% au 1-1-2017. La cotisation salariale est de 5,5 % pour les assurés du régime français d'assurance maladie exonérés de CSG en raison des règles de territorialité de cette contribution ou exonérés en tout ou partie d'impôts directs en application d'une convention ou d'un accord international. (3) La contribution patronale chômage sera portée à 4,05 % au 1-10-2017.