Réduction Fillon et taux dérogatoire de retraite complémentaire : les précisions de l’AGIRC-ARRCO LégiSocial. Principe général ¶ Le taux de 6,01% est le taux maximum de cotisations de retraite complémentaire pouvant donner lieu à réduction.

Toutefois, conformément à l’article D. 241-7 du code de la sécurité sociale, ce taux est adapté pour tenir compte des cotisations réellement supportées par l’employeur. Ainsi, en présence d’une part patronale inférieure à 60%, l’employeur devra ramener le taux de 6,01% au taux qu’il supporte réellement. Exemple concret ¶ Un employeur dont la part patronale est de 50% ; Le taux de cotisations de retraite complémentaire qu’il supporte réellement est de : (6,20% x 127% x 50%) + (2,15% x 60%) = 5,23%. Part patronale > 60 % : limite à 60% et à 6,01% ¶ Pour les employeurs dont la part patronale est supérieure à 60%, seule la fraction des cotisations correspondant au taux de 60% pourra donner lieu à réduction.

Exemple concret 1 ¶ Il ne pourra bénéficier d’une réduction qu’à hauteur de 6,01%. Exemple concret 2 ¶ Part patronale < 60 % mais > 6,01% ¶ Cotisations dérogatoires de retraite complémentaire : les conséquences sur les réductions de charges en 2019 LégiSocial. Avec nos partenaires, nous traitons les données suivantes en nous basant sur votre consentement et/ou notre intérêt légitime: Conservation et accès aux informations de géolocalisation pour réaliser des études marketing, Données de géolocalisation précises et identification par analyse du terminal, Publicités et contenu personnalisés, mesure de performance des publicités et du contenu, données d’audience et développement de produit, Stocker et/ou accéder à des informations sur un terminal.

Comment déterminer des cotisations excédentaires de prévoyance et/ou de retraite supplémentaire sur l’année 2020 ? LégiSocial. Une fiche pratique est publiée sur notre site, dans laquelle vous sont présentés les principes du traitement des cotisations excédentaires de prévoyance sur l’année 2020 ainsi que du traitement des cotisations excédentaires de retraite supplémentaire.

Exemple chiffré ¶ Présentation du contexte ¶ Salarié cadre, présent dans l’entreprise du 1er janvier au 31 décembre 2020 ; Il exerce son activité à temps plein dans l’entreprise qui compte 15 salariés. Quels sont les principes du traitement des cotisations excédentaires de retraite supplémentaire sur l’année 2020 ? LégiSocial. Exonération sous conditions ¶ Les contributions patronales versées au titre d’un régime de retraite supplémentaire sont réputées socialement et fiscalement exonérées sous réserve du respect des 6 conditions cumulatives suivantes : Traitement des cotisations excédentaires ¶

Quels sont les principes du traitement des cotisations excédentaires de prévoyance sur l’année 2020 ? LégiSocial. Rappels sur les 3 catégories de prévoyance ¶ En 2020, existent les 3 catégories suivantes de prévoyance : L’assurance décès-cadre ; La prévoyance « frais de santé » ou mutuelle ; La prévoyance « complémentaire » ou « risques lourds ».

Traitement fiscal des cotisations excédentaires prévoyance et retraite supplémentaire : la « subtilité » apportée par l’administration fiscale LégiSocial. Lorsqu’un régime de prévoyance collective et obligatoire ou de retraite supplémentaire est mise en place dans l’entreprise, les cotisations salariales et patronales sont réputées déductibles dans une certaine limite (hormis les contributions patronales finançant un régime de frais de santé, désormais imposables depuis le 1er janvier 2013).

Lorsque l’entreprise effectue les calculs lui permettant de déterminer si les cotisations ne viendraient pas excéder un certain seuil, il est pris en considération une « rémunération annuelle brute ». Dans une publication du 4 février 2014, les services fiscaux apportent des précisions non négligeables.

Traitement fiscal des cotisations excédentaires régime de prévoyance ¶ Cotisations prises en compte ¶ Bulletin réintégration de cotisations de prévoyance excédentaires. La réduction générale de cotisations patronales 2021 - ssign.fr. Le paramétrage 2021 de la réduction générale de cotisations patronales doit être ajusté de la fraction du taux de la cotisation accidents du travail comprise dans le périmètre de la réduction.

Celle-ci a été officialisée par un décret publié au JO du 29 décembre 2020. Fraction de taux AT prise en compte en 2021 La part des cotisations AT/MP sur laquelle peut s’imputer la réduction générale dégressive est fixée à 0,70 point en 2021 (au lieu de 0,69 en 2020) (c. séc. soc. art. D. 241-2-4 modifié au 1.01.2021).

Ce faisant, le décret officialise un paramètre que l’on pouvait déjà déduire de l’arrêté sur les majorations applicables à la tarification de la cotisation AT/MP 2021 paru il y a quelques jours (Lien à retrouver sur notre article 2021 les chiffres). Simulateurs. REINTEGRATION FISCALE RETRAITE SUPPLÉMENTAIRE. Assiette générale - Boss.gouv.fr. Mis à jour le 24/02/2021 Chapitre 1 - Affiliation aux régimes de sécurité sociale Section 1 - L’obligation d’affiliation et de cotisation A.

L’obligation d’affiliation Sous réserve des traités et accords internationaux régulièrement ratifiés ou approuvés, sont affiliées à un régime obligatoire de sécurité sociale, quel que soit leur lieu de résidence, toutes les personnes : qui exercent sur le territoire français une activité pour le compte d'un ou de plusieurs employeurs, ayant ou non un établissement en France ; qui exercent une activité professionnelle à l'étranger et sont soumises à la législation française de sécurité sociale en application des règlements européens ou des conventions internationales.20 L’affiliation des salariés au régime général de la sécurité sociale est obligatoire.

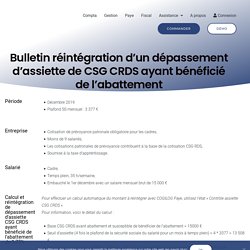

Bulletin réintégration d'un dépassement d'assiette de CSG CRDS ayant bénéficié de l'abattement. Pour effectuer un calcul automatique du montant à réintégrer avec COGILOG Paye, utilisez l’état « Contrôle assiette CSG CRDS ».Pour information, voici le détail du calcul : Base CSG CRDS avant abattement et susceptible de bénéficier de l’abattement = 15000 €Seuil d’assiette (4 fois le plafond de la sécurité sociale du salarié pour un mois à temps plein) = 4 * 3377 = 13 508 €Dépassement du seuil = 15000 – 13508 = 1492 €.

Le montant de ce dépassement ne peut bénéficier de l’abattement de 1,75 %Assiette de CSG CRDS à réintégrer, après application de l’abattement de 1,75 % à l’assiette CSG CRDS totale = 1492 * 1,75% = 26,11 € Contrôlons la nouvelle assiette de la CSG CRDS :assiette CSG CRDS finale = 15000 * 0,9825 + 26,11 (réintégration) + 50,66 (prévoyance) = 14 814,27 € On contrôle que la nouvelle assiette de la CSG CRDS est bien égale à :13508 * 0,9825 (assiette avec abattement)+ 1492,00 (assiette sans abattement)+ 50,66 (prévoyance)= 14 814,27 € Le fonctionnement des tranches de salaire - La paie facile. Mis à jour le 4 janvier 2021 Vous souhaitez comprendre facilement le fonctionnement des tranches de salaire ?

Le logiciel de paie doit savoir régulariser les tranches automatiquement. Tableau des Cotisations Sociales 2021 - Taux & Explications. Le salaire brut d’un salarié est ponctionné de différentes cotisations et contributions sociales, certaines dues exclusivement par l’employeur ou le salarié, d’autres co-financées par l’employeur et le salarié. Mais à quoi servent ces cotisations sociales ? Comment se calculent-elles ?

Taux cotisations sociales Urssaf 2021 2020 2019 2018 2017 2016. Publication site Régime Local d’Assurance Maladie, du 15/12/2020: Le Conseil d’Administration du Régime Local d’Assurance maladie d’Alsace Moselle, réuni le 14 décembre 2020, a décidé de maintenir, pour l’année 2021, le taux de cotisation applicable aux salaires, avantages de retraites et autres revenus de remplacement, à 1,5 %.

Les exonérations existantes sont maintenues, à savoir exonérations en cas d’insuffisance de ressources sur les retraites, sur les allocations chômage et exonérations sur les salaires des apprentis. Régime particulier FNAL ¶ Ancien dispositif. - Cotisations par risque du bulletin de paie simplifié. Bulletin de paie simplifié. Présentation du bulletin de paie simplifié Un décret pris le 25 février 2016 résultant de la volonté du gouvernement d’assouplir les démarches de paie permet désormais, depuis le 1er janvier 2018, à toutes les entreprises d’utiliser un bulletin de salaire dit « simplifié ». Selon le Rapport Sciberras remis au gouvernement le 20 février 2017, la simplification est en réalité une clarification qui concerne notamment le nouvel agencement des mentions* figurant sur le bulletin, davantage lisible et simple, donc efficace.

Cette réforme va dans le sens de la jurisprudence : en effet, pour les juges, le contenu d’un bulletin de salaire doit être suffisamment précis pour que le salarié comprenne à quoi une mention en son sein fait référence (chambre sociale, 11 juin 2003, n°01-15358). Bulletin de paie simplifié : Qu'est-ce qui change vraiment ? - La paie facile. Bulletin de salaire simplifié : définition, mentions obligatoires et modèle. Bulletin de salaire simplifié 2021 : description détaillée. Au 1er janvier 2021, le bulletin de salaire simplifié n'est pas modifié.

Les taux de cotisations salariales et patronales sont les mêmes. Les principales modifications concernent les taux neutres du prélèvement à la source, la réduction Fillon et les taux du versement mobilité dans certaines communes et agglomérations. Le coefficient maximum de la réduction Fillon augmente légèrement et le plafond de la Sécurité sociale n'est pas modifié. Le modèle de bulletin de salaire simplifié est obligatoire depuis le 1er janvier 2018. Il a été modifié par un arrêté publié au Journal officiel du 12 mai 2018 et s'est appliqué en trois temps, selon l'effectif de l'entreprise. Depuis son entrée en vigueur, le prélèvement à la source est en principe automatiquement mis à jour via l'import des CRM ou compte-rendu métier. Pour rappel, seule la cotisation due à l'APEC permet désormais de distinguer le cadre du non-cadre. Quelles sont les mentions obligatoires du bulletin de paie? Tout savoir sur la fiche de paie. Fiche de paie.

Chapitre III : Bulletin de paie (Articles R3243-1 à R3243-9) Présentation obligatoire du bulletin de paie - Fiches conseils. Contexte Un bulletin de paie voit sa présentation dictée à la fois par la nécessité de délivrer une information complète au salarié sur sa rémunération et par celle de garantir la lisibilité des éléments clés. La bonne méthode Respecter l’obligation de présentation simplifiée Depuis le 1er janvier 2017, toutes les entreprises comptant au moins 300 salariés ont eu l’obligation d’adopter une présentation simplifiée du bulletin.

Depuis le 1er janvier 2018, toutes les entreprises comptant moins de 300 salariés ont aussi l’obligation d’adopter cette présentation simplifiée du bulletin. Vérifier la présence des mentions obligatoires légales. Exemples de bulletins de paie.