Droit du travail, code du travail, convention collective, inspection du travail. Comment sont calculées les cotisations sociales ? - Comment est financée la protection sociale. <p class="video_texte"> L'utilisation de javascript est obligatoire sur cette page pour voir l'animation.

</p> Les cotisations sociales sont des versements, calculés en pourcentage du salaire, qui donnent droit au salarié à des prestations sociales en cas, par exemple, de maladie, chômage, accident du travail... Une part de ces cotisations est à la charge de l’employeur, et l’autre, à la charge du salarié. Le salaire brut correspond au salaire total avant toute déduction de cotisations obligatoires.

Le salaire net correspond au salaire brut diminué des cotisations. Les cotisations minimum du RSI. Lorsque le chef d’entreprise affilié au RSI dispose d’un faible revenu ou ne perçoit aucun revenu par l’intermédiaire de son activité indépendante, il doit tout de même s’acquitter des cotisations sociales minimum du RSI.

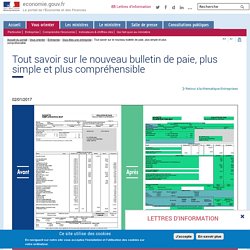

Nous vous proposons un point complet au sujet des cotisations minimum du RSI : les seuils de revenu, le montant des cotisations minimales à payer et les cas particuliers. Le barème et le montant des cotisations minimum au RSI L’application des cotisations minimum au RSI concerne uniquement les cotisations à verser au titre des indemnités journalières, de l’invalidité-décès, de la retraite de base et de la formation professionnelle. Tout savoir sur le nouveau bulletin de paie, plus simple et plus compréhensible. Au 1er janvier 2017, un nouveau modèle de bulletin de paie devient obligatoire dans les entreprises d'au moins 300 salariés.

Au 1er janvier 2018, ce seront tous les employeurs qui seront concernés. Cette fiche de paie peut même être mise en place, de manière facultative et sur la base du volontariat, dès à présent. Mais que change-t-elle ? Tableau des cotisations sociales sur salaires 2017 - WebLex. Tableau récapitulatif des charges sociales salariales et patronales applicables au 1er janvier 2017. (1) L’abattement de 1,75 % ne s’applique qu’à hauteur des rémunérations n’excédant pas 4 fois le plafond de la sécurité sociale ; au-delà la CSG et la CRDS sont calculées sur 100 % de la rémunération (2) Le taux intègre la contribution sociale de solidarité pour l’autonomie des personnes âgées et handicapées (CSAPAH) au taux de 0,30 % (3) Pour les départements du Haut-Rhin, du Bas-Rhin et de la Moselle, une cotisation salariale supplémentaire de 1,50 % est due.