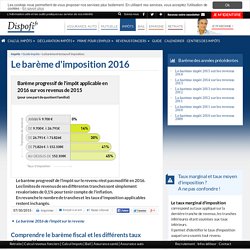

Barème Impots 2016. Comment lire le barème et déterminer votre taux d'imposition ?

C'est à partir de votre quotient familial que vous déterminez dans quelle tranche d'imposition de revenus vous vous situez au sein du barème progressif de l'impôt sur le revenu et donc le taux marginal d'imposition s'appliquant à vos revenus. Votre revenu imposable ... Vous additionnez les revenus imposables perçus par les membres de votre foyer dans l'année (salaires, pensions, retraites, rentes, bénéfices professionnels, revenus fonciers, revenus mobiliers...) Vous déduisez de ces revenus les frais supportés dans l'année pour les percevoir (forfaitairement ou pour leur montant réel) Vous retranchez ensuite vos charges déductibles (CSG, pensions alimentaires, frais d'accueil d'une personne agée, épargne retraite...). Vous obtenez votre revenu imposable. Barème de l'impôt 2016 et tranches d'imposition. Avril 2016.

Barème des impôts 2015 : Impôt 2016 : Fiscalité, réduction d’impôts, déduction d’impôt, crédit d’impôt, barèmes impôts, abattements, taux d’imposition... Nouveautés pour les contribuables : suppression de la première tranche du barème, abaissement du seuil de déclenchement de la nouvelle première tranche de 14%, plafond quotient familial à 1.500€, décote 2015.

Mis à jour le 7 mai 2015 par Denis Lapalus Barème des impôts 2015. Régimes d'imposition (BIC/BNC/BA) Revenus à déclarer : revenus mobiliers. Si vous avez effectué un retrait ou un rachat avant les 5 ans de votre PEA, le gain net réalisé depuis l'ouverture du plan est imposé.

Le gain net correspond à la différence entre la valeur liquidative du PEA à la date du retraitet le montant des versements effectués sur le plan depuis son ouverture. Toutefois, les retraits anticipés bénéficient d'une exonération dans certaines situations, notamment : Décès du titulaire du planAffectation des sommes au financement de la création ou de la reprise d'une entreprise, sous conditions. Pour faire votre déclaration de revenus, vous pouvez consulter les documents suivants : Notice explicative (en particulier la notice relative aux revenus des valeurs et capitaux mobiliers)Brochure pratique de l'impôt sur le revenuJustificatifs remis par les établissements payeurs (formulaire IFU).

Si un montant pré-rempli est inexact, vous devez le corriger ou le compléter. RPPM - Revenus de capitaux mobiliers, gains et profits assimilés. 3793-PGPRPPM - Revenus de capitaux mobiliers, gains et profits assimilés1 RPPM - Revenus de capitaux mobiliers, gains et profits assimilés Les revenus, gains et profits tirés des investissements en capitaux mobiliers, c'est-à-dire des placements financiers effectués auprès de personnes morales ou physiques et constitutifs de droits incorporels mobiliers peuvent se diviser en deux catégories principales : - les produits de placements à revenu fixe qui résultent de simples prêts d'argent conférant à leurs auteurs uniquement un droit de créance : ce sont les intérêts des fonds d'État, des bons du Trésor, des obligations et autres titres d'emprunts négociables, des bons de caisse, des créances, dépôts, cautionnements et comptes courants, les produits des titres de créances négociables sur un marché réglementé et non susceptibles d'être cotés ainsi que les produits attachés aux bons ou contrats de capitalisation et d'assurance-vie.

Payer - Impôt sur le revenu. Retard de paiement des impôts. A quoi servent les impôts ?

Nous sommes nombreux à remettre en cause l'utilité des impôts arguant qu'ils sont trop onéreux et que l'Etat nous sollicite souvent. Pourtant son intérêt est fondamental et permet à tout un pays de survivre. Penchons nous sur sa définition et son utilité. Le paiement de l’impôt sur les sociétés et les obligations déclaratives. Les sociétés soumises à l'IS doivent tenir une comptabilité complète et régulière.

Elles doivent en outre souscrire une déclaration de résultat sur un imprimé 2065 (que vous trouverez dans nos modèles de documents sur l'impôt sur les sociétés) accompagné de deux annexes n°2065 bis et 2065 ter. Cette déclaration doit être en principe déposée dans les trois mois suivant la clôture de chaque exercice. Impôt sur le revenu : quotient familial d'un couple marié ou pacsé. Calculer les parts fiscales. Connaître son nombre de parts fiscales. ( Ajout/Modification : 31/10/2016 + 210 réactions ) Impôts > Fonctionnement de l'impôt > Calculer les parts fiscales La détermination du nombre de parts fiscales dépend de votre situation familiale et du nombre d'enfants à charge.

Calculez votre nombre de parts à l'aide du simulateur. Situation familiale. Calculer le montant de son revenu net imposable. Le montant de votre revenu net imposable correspond : aux revenus nets catégoriels : traitements et salaires, bénéfices agricoles, bénéfices industriels et commerciaux, bénéfices non commerciaux … Pour les traitements, les salaires, les pensions et les retraites, le revenu net catégoriel est obtenu en appliquant sur votre revenu imposable une déduction de 10 % puis un abattement de 20 %. diminués : - de certains déficits : déficits fonciers, déficits agricoles… - de certaines charges notamment : - le PERP, dans la limite du plafond indiqué sur votre avis d'imposition des revenus 2004 - les pensions alimentaires versées, limitées à 4 489 euros par enfant et à 8 978 euros, si vous subvenez seul à l'entretien d'un enfant marié, pacsé ou chargé de famille, quel que soit le nombre d'enfant du jeune foyer - les frais d'accueil de personnes âgées dans la limite de 3 106 euros - la C.S.G déductible.

Définitions, méthodes et qualité - Revenus catégoriels. Un revenu categoriel : les revenus fonciers (cours) L’impôt sur le revenu (IR) frappe en France toute une diversité de revenus, appelés revenus catégoriels.

Parmi ceux-ci, l’on trouve les revenus fonciers qui correspondent aux recettes provenant de la location nue d’un immeuble. Dès lors, il importe, d’abord, de définir ce revenu catégoriel (I), en précisant les différents revenus imposables : l’on verra que c’est une conception large de ce revenu catégoriel qui est retenue, puisque sont concernés tant les revenus de propriétés bâties ou de propriétés non bâties louées nues, que les revenus immobiliers accessoires, tels que les droits d’affichage ou le droit de chasse, ou encore les revenus de parts de société civile immobilière (SCI) n’ayant pas opté pour l’impôt sur les sociétés.

Puis, dans un second temps, ce propos nous conduira, comme dans l’étude de tout revenu catégoriel relevant de l’IR, à analyser les régimes d’imposition possibles en matière de revenus fonciers (II). Notion de foyer fiscal : définition et règles de calcul. Le foyer fiscal. Le foyer fiscal est une notion centrale du droit fiscal. En effet, l'impôt sur le revenu ou encore l'Impôt de solidarité sur la fortune (ISF) sont payés en fonction de ce foyer fiscal. Mais cette notion, qui a une dimension notamment familiale, n'est pas évidente à définir. Qui peut constituer un foyer fiscal ? Deux colocataires peuvent-ils constituer un seul foyer fiscal, payer le même impôt ? Le foyer fiscal est une notion centrale du droit fiscal. Composition C’est l’article 6 du Code général des impôts qui établit notamment qui appartient au foyer fiscal d’un individu (en effet, l’article ne définit pas le foyer fiscal en lui-même, mais pose des conditions de liens entre individus pour qu’ils puissent appartenir au même foyer fiscal).

La notion de domicile fiscal. IR - Champ d'application et territorialité - Personnes imposables et domicile fiscal. 1911-PGPIR - Champ d'application et territorialité - Personnes imposables et domicile fiscal4 IR - Champ d'application et territorialité - Personnes imposables et domicile fiscal Le champ d'application de l'impôt sur le revenu est fixé par référence aux seules notions de domicile fiscal ou de source du revenu. L'article 4 B du code général des impôt (CGI) donne une définition précise du domicile inspirée de la jurisprudence du Conseil d'État et des critères retenus par l'Organisation de Coopération et de Développement Économiques (OCDE).

Sont ainsi considérées comme fiscalement domiciliées en France : Fiscalité : l'IRPP - Impot sur le revenu des personnes physiques. IR : principes, champ d’application, liquidation, déclaration et paiement Principes C’est un impôt direct, annuel, général, global, progressif et personnel Champ d’application Territorialité : Le domicile fiscal doit être en France. Celui-ci est déterminé selon des critères personnels, professionnels et économiques. Qu'entend-on par proportionnalité et progressivité de l'impôt ? - Les ressources de l'Etat Découverte des institutions.

<p class="video_texte"> L'utilisation de javascript est obligatoire sur cette page pour voir l'animation. </p> La proportionnalité et la progressivité sont deux modes de calcul du taux des impôts. Ils participent au débat sur la finalité et la justice du système fiscal. Impôts indirects (définition) Signification d'un impôt indirect Impôt payé par un assujetti mais dont le montant est répercuté sur un tiers. Série 6 Impôts directs locaux.

Impôts locaux.