Heures supplémentaires d'un salarié du secteur privé Les heures supplémentaires peuvent être accomplies dans la limite d'un certain nombre d'heures (appelé contingent annuel). Le nombre d'heures prévu dans le contingent annuel est défini par convention ou accord collectif d'entreprise ou d'établissement. En l'absence d'accord ou de convention, le contingent est fixé à 220 heures par salarié et par an.

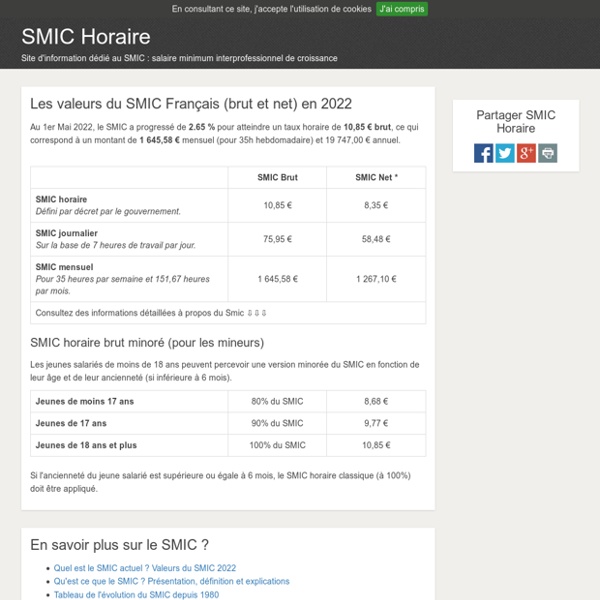

Comprendre l’intéressement et la participation La participation est un dispositif prévoyant la redistribution, au profit des salariés, d’une partie des bénéfices qu’ils ont contribué, par leur travail, à réaliser dans leur entreprise. Elle est obligatoire lorsque l’entreprise emploie 50 salariés ou plus, et facultative pour les entreprises de moins de 50 salariés. L’accord indique notamment sa durée, les règles de calcul, d’affectation et de gestion de la participation. Les accords d’intéressement et de participation doivent prévoir un dispositif de communication et de suivi de l’accord. Salaire minimum et taux de cotisations Le salaire horaire que vous versez à votre salarié ne peut être inférieur au Smic horaire en vigueur. La convention collective nationale des salariés du particulier employeur n’est pas applicable aux particuliers employeurs qui résident en Outre-mer. Les montants indiqués ci-dessous correspondent au salaire minimum horaire sans ancienneté. Ces taux de cotisations sont applicables aux salaires mensuels bruts inférieurs ou égaux au plafond mensuel de la Sécurité sociale, soit 3 377 € en 2019. Pour des rémunérations supérieures, contactez votre CGSS. (1) Sous certaines conditions liées à l’âge ou à l’obtention de prestations spécifiques, vous pouvez bénéficier d’une exonération partielle des cotisations patronales de Sécurité sociale.

Contrat de travail : ce que dit le code du travail publié le01.07.08 mise à jour30.12.20 Le contrat de travail existe dès l’instant où une personne (le salarié) s’engage à travailler, moyennant rémunération, pour le compte et sous la direction d’une autre personne (l’employeur). Le plus souvent, le contrat de travail doit être écrit. Heures supplémentaires : ce que dit le code du travail publié le18.09.15 mise à jour23.11.20 La durée légale de travail effectif des salariés à temps complet est fixée à 35 heures par semaine. À la demande de l’employeur, le salarié peut toutefois travailler au-delà de cette durée légale (ou, dans certains secteurs, de la durée considérée comme équivalente). Les heures supplémentaires ainsi effectuées ouvrent droit à une majoration de salaire ou, sous certaines conditions, à un repos compensateur de remplacement. Les heures supplémentaires effectuées au-delà du contingent annuel (ou dans la limite de ce contingent si un accord collectif le prévoit) ouvrent également droit à une contrepartie obligatoire en repos (sur ces contreparties, on se reportera à la fiche « Les heures supplémentaires : contreparties. » À savoir Une exonération de cotisations salariales est appliquée au titre des heures supplémentaires (et complémentaires pour les salariés à temps partiel) effectuées à compter du 1er janvier 2019.

L’emploi intérimaire - Données statistiques (de A à Z) Les séries mensuelles, trimestrielles et annuelles Historiquement, pour construire les statistiques de l’intérim, la Dares exploitait les relevés mensuels de mission (RMM) adressés à Pôle emploi par les établissements de travail temporaire. Depuis mi-2016, cette source historique est progressivement remplacée par la nouvelle déclaration sociale nominative (DSN). À partir de ces informations, la Dares élabore divers indicateurs mensuels, trimestriels et annuels. Ces statistiques intègrent désormais les CDI intérimaires. L’emploi intérimaire mensuel Période d'essai : ce qu'il faut savoir La période d’essai permet à l’employeur d’évaluer les compétences du salarié dans son travail, notamment au regard de son expérience, et au salarié d’apprécier si les fonctions occupées lui conviennent. La période d’essai constitue ainsi une première phase du contrat de travail qui : n’est pas obligatoire, doit, pour exister, être prévue dans le contrat de travail ou la lettre d’engagement, a une durée maximale fixée par le Code du travail, les conventions collectives ou le contrat de travail, avec, dans certains cas (CDD, VRP…), application de règles particulières, peut, sauf abus, être rompue librement sous réserve du respect d’un délai de prévenance.

Plafonds Le plafond de Sécurité sociale est le montant maximum des rémunérations ou gains à prendre en compte pour le calcul de certaines cotisations. Le plafond est fonction de la périodicité de la paie (mensuelle, trimestrielle, par quinzaine...). C’est le plafond mensuel qui est généralement utilisé. Plafond de Sécurité sociale par périodicité de paie Pour en savoir plus sur le plafond de Sécurité sociale. Sécurité sociale : Quels sont les principes à appliquer en comptabilité ? La comptabilité et les résultats qui en découlent reposent sur des principes comptables. Ces derniers doivent être respectés. Il s’agit notamment du principe de prudence, du principe de séparation des exercices, du principe du coût historique… Ils revêtent une importance capitale et permettent de répondre à l’objectif de la comptabilité : transmettre une information économique et financière fiable. Compta-Facile vous présente les principes généraux édictés par le PCG (Plan Comptable Général) à appliquer en comptabilité. Besoin d'un expert-comptable ? Obtenez rapidement un devis gratuit et adapté à vos besoins de la part de notre partenaire Amarris Direct

CONTRAT DE TRAVAIL . (Articles L120-1 à L125-3) - Légifrance Les entreprises de travail temporaire sont tenues de fournir aux entreprises utilisatrices, sur leur demande, une attestation des organismes de sécurité sociale, précisant leur situation au regard du recouvrement des cotisations dues à ces organismes. Dans le cas de défaillance de l'entrepreneur de travail temporaire, l'utilisateur lui est substitué, pour la durée de la mission, à l'égard des salariés et des organismes de sécurité sociale ou des instructions sociales dont relèvent ces salariés. Cette substitution est limitée au paiement : - Des salaires et de leurs accessoires ;

Exemple fiche de paie et modèle bulletin de salaire - Rue de la Paye Le bulletin de paie simplifié a été imposé au 1er janvier 2018 a vu son nombre de lignes divisés par deux. Les libellés sont désormais plus clairs, avec une structuration par poste de charges. Cependant, la compréhension de chaque ligne du bulletin de salaire peut être difficile : intitulés trop globaux, incompréhension des calculs, informations trop nombreuses… Cet exemple de bulletin de paie de janvier 2019 présente toutes les mentions légales ainsi que les nouveautés de 2019 : prélèvement à la source et heures supplémentaires défiscalisées. Voici un exemple de fiche de paie réalisée par Rue de la Paye. Découvrez un descriptif de chaque rubrique en passant au dessus de la zone du bulletin correspondante.