Comptabiliser les dettes en monnaies étrangères. Les dettes en monnaies étrangères doivent être converties en euros.

Les règles sont lesmêmes règles pour les créances et les dettes. La conversion oblige à passer plusieurs écritures qui dépendent de la nature de la dette. Un emprunt bancaire en devises ne sera pas traité de la même manière qu'une dette fournisseur. Comptabiliser les créances en monnaies étrangères. Les créances en monnaies étrangères doivent être converties en euros. La conversion oblige à passer plusieurs écritures complémentaires au moment de leur paiement et à la clôture de l'exercice et il n'y a généralement pas de TVA. Les différences de change devenues définitives sont comptabilisées en compte 656 ou en compte 756 depuis le 1er janvier 2017. À la clôture de l'exercice, les écarts de conversion actifs et passifs sont comptabilisés en compte 476 ou 477. Les pertes latentes font l'objet d'une provision, comptabilisée en compte 1515 provisions pour pertes de change et les gains latents n'impactent pas le résultat.

Les dettes en monnaies étrangères font l'objet d'écritures similaires. Les gains et pertes de change : deux nouveaux comptes Un règlement de l'Autorité des normes comptables a créé deux nouveaux comptes pour les écarts de change sur créances et dettes commerciales. Effets de commerce. Les effets de commerce Les effets de commerce peuvent être endossés au profit d'un tiers ou remis à l'escompte avant l'échéance par le bénéficiaire.

La lettre de change-relevé (LCR) est un titre négociable par lequel une personne, le tireur, donne l'ordre à une autre personne, le tiré, de payer à une certaine échéance une somme déterminée à une autre personne, le bénéficiaire. Le billet à ordre relevé (BOR) est un titre négociable par lequel une personne appelée souscripteur s'engage à payer une somme déterminée, à une certaine échéance, à une autre personne appelée le bénéficiaire.

Exemple : le client X (le tiré) paye une commande de 100 euros au fournisseur Y (le tireur) par une LCR. Il faut : Qu´est-ce que la facture pro forma ? La facture pro forma est une facture provisoire permettant à l’acheteur d’un bien d’équipement d’obtenir un crédit ou une autorisation, en particulier pour une importation.

Tout dirigeant de TPE a déjà reçu une facture pro forma. Mais en a-t-il envoyé à ses clients ou sollicité ses fournisseurs pour en recevoir une ? Nous allons voir dans quelles circonstances il peut être utile d’y recourir ou comment s’y prendre pour l’émettre. Tout savoir sur la circularisation. La circularisation (ou la confirmation des tiers) est une demande qui consiste à obtenir un état comptable d'un tiers dans le but d'en vérifier la concordance avec l'entité auditée.

Cet état est généralement demandé soit par le commissaire aux comptes, soit par l'expert-comptable. Nous vous expliquons tout sur la circularisation : la définition, l'intérêt mais également les destinataires de cette demande et la procédure à respecter. Qu'est-ce que la circularisation ? Factures: dix règles d'or pour relancer vos clients. 1 - La prévention - Connaître précisément les coordonnées et le nom de son client (postales, téléphonique, Fax, email, Portable) est indispensable.- Etablir des documents administratifs et commerciaux rigoureux (des conditions générales de ventes connus, un Bon de commande chiffré, un bon de livraison signé, une facturation qui mentionne la date d'échéance de paiement) 2 - Agir rapidement , en étant progressif , mais ferme dans ses propos 3 - Privilégier la relance téléphonique : rapport qualité/coût optimal, de plus cela permet d'obtenir gratuitement des informations sur la situation générale de votre client Votre soutien est indispensable.

Abonnez-vous pour 1€ Nous soutenir. La relance des clients : importance, gestion et modèle. La relance des clients en retard de paiement est un travail qui présente beaucoup d’enjeux pour les entreprises, notamment au niveau de la trésorerie.

La gestion de la relance des clients doit être organisée et, si possible, mise en place dès le démarrage de l’entreprise. Voici un dossier vous présentant le travail de relance des clients, sa gestion, son importance, ainsi qu’un modèle de relance client. A l'import ou à l'export : une obligation, déclarer sa marchandise. Dans l'Union européenne, la déclaration en douane est utilisée dans le cadre des échanges des États membres avec les pays non Union et pour les mouvements de marchandises non Union au sein de l'Union européenne.

Cette déclaration peut être établie selon les modalités de droit commun (procédure normale) ou selon les modalités d'une procédure simplifiée (déclaration simplifiée, suivie d’une déclaration complémentaire globale). Sa forme et son contenu sont définis par le Code des Douanes de l’Union (CDU) et ses dispositions d’application, entrés en application le 1er mai 2016.

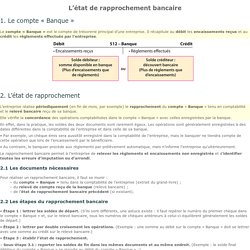

Faire sa déclaration en douane. La Lettre de change ou traite : définition et caractéristiques. Fiche ressource 14 - L’état de rapprochement bancaire. 1.

Le compte « Banque » Le compte « Banque » est le compte de trésorerie principal d’une entreprise. Il récapitule au débit les encaissements reçus et au crédit les règlements effectués par l’entreprise. 2. Modes opératoires. Récap acquisitions d'immobilisations. Récap règlements des clients. Récap opérations avec fournisseurs. Récap opérations avec fournisseurs services. Récap opérations avec fournisseurs étrangers. Récap opérations avec fournisseurs avoirs. Récap opérations avec clients. Récap opérations avec clients services. Récap opérations avec clients étrangers. Le coût d'acquisition des immobilisations corporelles et incorporelles.

Bordereaux. Comment comptabiliser une lettre de change relevé (LCR) Comment comptabiliser une acquisition d'immobilisation. Les acquisitions d’immobilisations donnent lieu à des traitements comptables particuliers et notamment à une comptabilisation spécifique.

Compta-Facile y consacre une fiche qui répond à la question : comment comptabiliser l’achat d’une immobilisation ? Qu’est-ce qu’une immobilisation ? Une immobilisation est un actif qui sera utilisé par une entreprise pour une durée supérieure à l’exercice comptable en cours et destiné à être utilisé pour produire des biens ou fournir des services, pour être loué à des tiers ou être utilisé en interne. Pour répondre à la définition d’un actif, il doit s’agir d’un élément identifiable qui confère des avantages économiques futurs à l’entreprise (c’est-à-dire qui va contribuer à générer des flux nets de trésorerie), qui génère une ressource que l’entreprise contrôle et dont le coût peut être évalué de façon fiable. L’actif peut être : Monétaire et sans substance physique : on parlera alors d’immobilisation financière. Réduction commerciale : Rabais, Remises et Ristournes [RRR]

Définitions Les rabais, remises et ristournes sont traités de la même manière en comptabilité bien qu’il ne s’agisse pas exactement de la même chose. (Cf. les définitions ci-dessous) : Rabais Il s’agit de réduction exceptionnelle sur le prix de vente initial pour prendre en compte entre autre un problème de qualité, de non conformité ou un retard de livraison. Remise. Enregistrement des frais de port - Memo Compta. Les frais de transports peuvent être comptabilisés dans des comptes appropriés s’ils figurent sur la facture.

Parfois, les frais de port sont inclus dans le prix des marchandises. On parle d’achat ou de vente franco de port. Dans ce cas, l’enregistrement des frais de port sont inclus dans la comptabilisation de l’achat ou de la vente (Par exemple, dans le compte 607. Achats de marchandises ou 707. Ventes de marchandises). On distingue également 2 cas, lorsque les frais de port apparaissent sur la facture au montant du coût de livraison.