Ecole de comptabilité-Régime de Tva-ENCG Formation en ligne(4) Déclaration de TVA - Prestations de services. Dessine-moi l'éco : TVA collectée, TVA déductible... Qui paye réellement ? Récupérez la TVA étrangère avec TVA Conseil. 06.3 Crédit de TVA. CG1; séance 11 : Exercices sur La TVA. Déclaration de TVA. Territorialite de la tva 06072015. Atelier fiscal 3 - Comprendre le calcul de la TVA. La TVA expliquée en 3 minutes - Lexico - Pilote. Dessine-moi l'éco : TVA collectée, TVA déductible... Qui paye réellement ? Résultats Google Recherche d'images correspondant à. Images Site Web pour cette image.

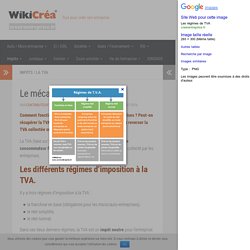

Régimes sectoriels. 1811-PGPTVA - Régimes sectoriels1 TVA - Régimes sectoriels Des règles spécifiques en matière de TVA régissent les régimes sectoriels applicables à certaines activités.

Sont ainsi concernés : - les produits pétroliers (Titre1 cf. La déclaration d'échange de biens (deb) Les échanges entre états membres de l'Union Européenne sont soumis à une déclaration d'échange de biens (DEB). Cette déclaration obligatoire pour un exportateur, mais pas forcément pour un importateur. Définition de la déclaration d'échange de bien La DEB est une déclaration reprenant l'ensemble des échanges communautaires effectués entre la France et un autre État membre.

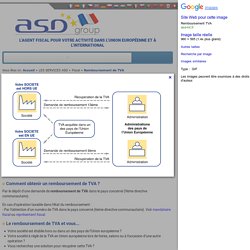

Mais, le représentant fiscal d'une entreprise étrangère réalisant des opérations taxables en France peut effectuer la déclaration. Cette déclaration est faite mensuellement auprès du service des douanes. Elle permet aux douanes d'établir les statistiques du commerce extérieur, et ainsi définir si un pays dispose d'une balance commerciale excédentaire ou déficitaire ; Elle permet aux douanes d'assurer une surveillance fiscale des flux intracommunautaires de marchandises. Quand remplir une déclaration d'échange de bien ? Déposer une DEB dépend de la situation dans laquelle on se trouve. Résultats Google Recherche d'images correspondant à. Images Site Web pour cette image Remboursement TVA asd-int.fr Recherche par imageImages similaires.

Résultats Google Recherche d'images correspondant à. Images Site Web pour cette image Recettes TVA en 2010 lafinancepourtous.com Recherche par imageImages similaires.

Résultats Google Recherche d'images correspondant à. Images Site Web pour cette image Ainsi, en France, deux taxes s'appliquent sur le prix hors taxes de ... lefigaro.fr Recherche par imageImages similaires.

Résultats Google Recherche d'images correspondant à. Images Site Web pour cette image Sources financespubliques.fr Recherche par imageImages similaires.

Taxe sur la valeur ajoutée. Un article de Wikipédia, l'encyclopédie libre.

Pour les articles homonymes, voir TVA. La taxe sur la valeur ajoutée ou TVA est un impôt indirect sur la consommation. C'est un impôt institué dans son principe en France par la loi du 10 avril 1954 à l'instigation de Maurice Lauré, haut fonctionnaire de la direction générale des Impôts : celui-ci propose d'éliminer les inconvénients liés aux divers impôts sur la consommation. Ceux-ci — qu'il s'agisse de la taxe sur le prix de vente payé par les consommateurs ou de la taxe sur le chiffre d'affaires payée par les entreprises — sont en effet très critiqués pour leurs effets dits « de cascade ». Maurice Lauré propose donc de les remplacer par un impôt plus moderne, à vocation unique : la TVA qui est un impôt général sur la consommation à paiement fractionné. L'assiette de celle-ci est par construction plus rationnelle puisque chaque stade de la filière production-consommation n'est imposé que sur la seule valeur ajoutée constituée à ce stade.

Le fonctionnement de la TVA. A l’exception des micro-entreprises et des auto-entrepreneurs, l’ensemble des entreprises ont des obligations à respecter en matière de TVA et bon nombre de créateurs d’entreprises s’interrogent sur le fonctionnement de la TVA.

Nous allons donc vous présenter globalement comment fonctionne la TVA afin de vous informer correctement sur ce que vous devez maîtriser à ce sujet. Le fonctionnement de la fiscalité en Europe. En matière de fiscalité, les décisions sont généralement prises à l'unanimité ce qui limite les possibilités d'harmonisation.

Cependant, face à la concurrence fiscale entre les Etats membres, l'Union européenne se dirige progressivement vers une convergence des systèmes fiscaux. L'un des objectifs du marché intérieur est d'assurer la libre circulation des marchandises, des services et des capitaux au sein de l'Union. Le traité de Lisbonne pose le principe de neutralité fiscale dans les échanges intracommunautaires. La fiscalité pourrait en effet fausser ces échanges, par exemple au bénéfice d'un pays qui appliquerait une TVA réduite pour attirer les consommateurs. Pour prévenir ce risque, les Etats membres ont décidé d'harmoniser leur taxation indirecte.

Mais harmonisation ne veut pas dire uniformisation : les taux ne sont pas identiques dans tous les pays de l'UE. Puis en 2008, la Commission a proposé d'harmoniser les services auxquels les taux réduits étaient applicables. TVA applicable aux échanges européens - professionnels. Un guichet électronique unique européen permet de centraliser les déclarations des professionnels.

Cela permet d'éviter de devoir déclarer et de s'acquitter la TVA auprès de l'administration fiscale de chaque pays d'origine d'un achat. Après validation, la société de services électroniques peut déclarer et payer, au plus tard le 20 du mois qui suit chaque trimestre civil (20 avril, 20 juillet, 20 octobre, 20 janvier), la TVA due dans chaque pays de l'UE.