Régime de l'amortissement dégressif - Biens concernés – Biens éligibles en raison de la nature des immobilisations concernées. 4698-PGPBIC – Régime de l'amortissement dégressif - Biens concernés – Biens éligibles en raison de la nature des immobilisations concernées1 BIC – Régime de l'amortissement dégressif - Biens concernés – Biens éligibles en raison de la nature des immobilisations concernées Les biens susceptibles de faire l'objet d'un amortissement dégressif doivent entrer dans les catégories visées à l'article 22 de l'annexe II au code général des impôts (CGI) et au 2 de l'article 39 A du CGI.

Les immobilisations susceptibles d'être amorties suivant le système dégressif doivent figurer dans l'un des groupes suivants. A. Définition générale des matériels en cause Figurent notamment dans cette catégorie, les immobilisations affectées aux opérations suivantes : - les matériels utilisés par les entreprises industrielles à des opérations de transport. Cette définition englobe : - l'outillage proprement dit ; B. 1. Amortissements - Régime de l'amortissement dégressif spécifique à certains biens. 4744-PGPBIC - Amortissements - Régime de l'amortissement dégressif spécifique à certains biens3 BIC - Amortissements - Régime de l'amortissement dégressif spécifique à certains biens Les coefficients applicables pour la détermination des taux d'amortissement dégressif ont été à diverses reprises modifiés par le législateur.

Ces modifications présentaient, d'une part, un caractère permanent au regard des matériels destinés à économiser l'énergie ou les matières premières et, d'autre part, un caractère conjoncturel pour certains biens d'équipement (BOI-BIC-AMT-20-20-30). En vertu de l'article 39 AA du code général des impôts (CGI), les coefficients utilisés pour le calcul de l'amortissement dégressif applicables aux matériels destinés à économiser l'énergie et aux équipements de production d'énergies renouvelables étaient fixés à 2, 2,5 et 3 selon que la durée normale d'utilisation des matériels était de trois ou quatre ans, de cinq ou six ans, ou supérieure à six ans.

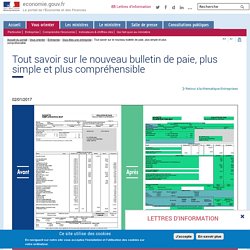

Plafond de la Sécurité sociale au 1er janvier 2017. Tout savoir sur le nouveau bulletin de paie, plus simple et plus compréhensible. Au 1er janvier 2017, un nouveau modèle de bulletin de paie devient obligatoire dans les entreprises d'au moins 300 salariés.

Au 1er janvier 2018, ce seront tous les employeurs qui seront concernés. Cette fiche de paie peut même être mise en place, de manière facultative et sur la base du volontariat, dès à présent. Mais que change-t-elle ? Quelles mentions devront y figurer ? Explications. Intitulés peu clairs, incompréhension des calculs, informations trop nombreuses... Qu'est-ce que ce nouveau modèle change ? Objectif : plus de lisibilité et plus de pédagogie. Elle permettra de comprendre facilement les montants de cotisations dus par les salariés et les employeurs, en tenant compte des exonérations dont ces derniers peuvent bénéficier. Autre exemple, les lignes de cotisation de protection sociale seront regroupées par risque couvert : assurance chômage, assurance retraite ou encore assurance santé.

Quelles mentions apparaîtront désormais ? Le nouveau bulletin de paie, en images. PACTE-RESPONSABILITE - Le CICE. Loi Travail: sept mesures fortes entrées en vigueur au 1er janvier. Des changements pour les salariés s'annoncent au 1er janvier 2017.

En cause notamment, la promulgation de la loi Travail le 8 août 2016 et les nombreux décrets d'application qui en ont découlé. Dernier en date: celui sur les accords offensifs (publié le 29 décembre), ces derniers devant permettre aux entreprises de moduler temporairement leur organisation en cas de besoin de "préservation ou de développement de l'emploi". Des mesures auxquels plusieurs candidats à la présidentielle promettent de mettre fin s'ils sont élus... LIRE AUSSI >> Abrogation de la loi Travail: "Techniquement c'est tout à fait faisable" Qu'il s'agisse des congés payés, du temps de travail, du droit à la déconnexion ou du suivi médical, les entreprises vont devoir suivre le mouvement. 1. La loi Travail a instauré la prépondérance de l'accord d'entreprise sur l'accord de branche en matière de temps de travail, de congés ou d'heures supplémentaires. 2. 3.

C'est l'une des mesures phares du quinquennat Hollande. 4. 5. DEB. TVA. Première Année.