Système d'information. Monitoring d'un système d'information de contrôle du trafic aérien Le système d'information (SI) est un ensemble organisé de ressources qui permet de collecter, stocker, traiter et distribuer de l'information[1], en général grâce à un réseau d'ordinateurs.

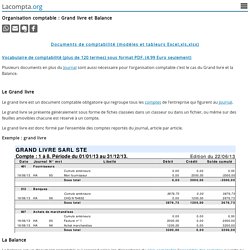

Il s'agit d'un système socio-technique composé de deux sous-systèmes, l'un social et l'autre technique. Le sous-système social est composé de la structure organisationnelle et des personnes liées au SI. Organisation comptable : Grand livre et Balance. Vocabulaire de comptabilité (plus de 120 termes) sous format PDF. (4.99 Euro seulement) Plusieurs documents en plus du Journal sont aussi nécessaire pour l’organisation comptable c’est le cas du Grand livre et la Balance.

Le grand livre est un document comptable obligatoire qui regroupe tous les comptes de l’entreprise qui figurent au Journal. Le grand livre se présente généralement sous forme de fiches classées dans un classeur ou dans un fichier, ou même sur des feuilles amovibles chacune est réservé à un compte. Les pièces justificatives comptables. Le Code Général des Impôts oblige les contribuables présentant une comptabilité de l’appuyer de pièces justificatives.

Ces pièces, appelées pièces justificatives comptables, concernent aussi bien les achats, que les ventes ou encore les frais généraux et stocks. 1. Les journaux comptables. Pour tenir une comptabilité, il convient de mettre en place des journaux comptables, avec obligatoirement un journal général qui constitue le support légal de la comptabilité.

La plupart des entreprises utilisent pour des raisons pratiques plusieurs journaux comptables (appelés journaux auxiliaires) qui sont ensuite centralisés dans le journal général (appelé journal centralisateur) : journal des achats, journal des ventes, journal de banque, journal de caisse… 1. Information et systèmes d'information. A.

Définition Le système d'information (SI) est l'ensemble des informations circulant dans l'entreprise et des moyens (humains, matériels, méthodes) mis en œuvre pour les gérer. B. Logiciel comptabilité - comptable : les comparer avec Celge et suivre nos 3 conseils. Le logiciel comptable permet en outre une uniformisation des divers documents comptables.

En plus de cela, la consultation et la diffusion de ces documents est plus rapide. Un tel outil permet donc à toute entreprise de se montrer proactive et d’être efficace dans sa gestion comptable. De plus, la mise à jour des informations comptables est quasi instantanée. Ce qui assure un suivi en temps réel de la situation comptable voire financière de l’entreprise. L’outil de gestion comptable assure par ailleurs une réduction des délais entre les opérations de vente et l’établissement des factures correspondantes. Les Documents de Synthèse. La saisie comptable : définition, composition et fonctionnement.

La saisie des pièces comptables, couramment appelée saisie comptable ou enregistrement comptable constitue la base de la comptabilité.

Elle est essentielle puisqu’elle alimente les états financiers : le bilan et le compte de résultat. Compta-Facile répond ici aux questions suivantes : qu’est-ce que la saisie comptable ? Qui peut l’effectuer ? Quelles sont les pièces comptables qui doivent être saisies ? De quoi se compose une écriture comptable ? Dispositifs d'aide - NCT&I. Il permet aux promoteurs et aux investisseurs d’avoir une visibilité sur les programmes d’investissement en cours et ceux à venir.

Il en existe plusieurs types : Le crédit d’impôt pour les investissements directs et indirects dans certains secteurs économiques. Allègements fiscaux en Outre-mer. Les entreprises soumises à l'impôt sur les sociétés (IS) et les entreprises soumises à l'Impôt sur le revenu (IR) effectuant un investissement dans les collectivités d'Outre-mer peuvent bénéficier, sous certaines conditions, d'une aide fiscale. jusqu'au 31 décembre 2020 pour le régime d'aide à l'investissement applicable en Guadeloupe, Martinique, Guyane, Réunion, Mayotte et Saint -Martin jusqu'au 31 décembre 2025 pour les aides applicables à Saint-Pierre et Miquelon, en Nouvelle Calédonie, à Saint Barth, en Polynésie Française et à Wallis et Futuna.Secteurs d'activités concernés Rentrent dans le champ d'application de l'aide fiscale les investissements réalisés dans les secteurs agricoles, industriels, commerciaux ou artisanaux relevant par nature des BIC.

La réduction d'impôt ne s'applique pas à l'acquisition de véhicules qui ne sont pas strictement indispensables à l'activité de l'exploitant . Pourquoi investir en Nouvelle-Calédonie ? - K&P Finance. Situé dans l’Océan Pacifique occidental, la Nouvelle-Calédonie fait partie de l’ensemble mélanésien.

L’archipel comprend la Grande-Terre, les quatre îles Loyauté, l’archipel des îles Belep, l’île des Pins et quelques îlots lointains. La Nouvelle-Calédonie est un Territoire d’Outre-mer en plein expansion La Nouvelle Calédonie compte 271 407 habitants [1] avec une densité d’environ 14 hab. /km². La capitale du pays, Nouméa, est aussi la ville principale avec 98 806 habitants. D’un point démographique, la Nouvelle-Calédonie compte 6 500 habitants de plus environ chaque année.

Pendant la crise économique de 2009, La Nouvelle-Calédonie a su tenir le cap et présenter plusieurs projets de modernisation de ses infrastructures. NOUVELLE-CALÉDONIE - PROVINCE SUD - Capital investissement - Promo-Sud. NCR200818. Documents. Page 1 sur 81 ROD 2011/03/NC du 20 juin 2011. Coronavirus : les experts-comptables européens face à la crise économique – Cabinet DEGRILART.

Depuis 15 jours, la zone européenne est devenue l’épicentre de l’épidémie due au virus Covid-19. Cette crise sanitaire a réduit très fortement l’activité de beaucoup d’entreprises européennes. Ce dossier d’actualité présente les points de vue de trois experts-comptables européens et d’un membre de l’Ordre de Lisbonne.

Il s’agit d’un état des lieux de l’expertise-comptable en Italie, au Portugal, en Allemagne et en France. Ils reviennent également sur les premières mesures prises par ces différents pays pour faire face aux difficultés rencontrées par leurs clients. Cet entretien croisé a été rédigé en collaboration avec l’association ECA Young Team. La défisc expliquée / Défiscalisation / Economie, emploi, entreprise / Politiques publiques / Accueil - Les services de l'État en Nouvelle-Calédonie. Mise à jour le 20/02/2019 Le dispositif dit de « défiscalisation outre-mer » est un outil d’aide de l’Etat aux projets ultra-marins issus du privé.

Concrètement, il permet à des contribuables métropolitains de bénéficier d’une réduction d’impôts en contrepartie de leur financement d’un investissement productif relevant d'un secteur éligible. Le dispositif s’adresse aussi bien à des contribuables personnes physiques (soumis à l'IR), qu’à des entreprises (soumis à l'IS). L'entreprise locale, utilisatrice du bien, garde la maîtrise de l'investissement; elle réalise l'investissement (commande un matériel, construit un immeuble...) puis le cède avant sa mise en exploitation à un groupement fiscalement transparent regroupant les contribuables métropolitains. Depuis l’origine, la défiscalisation métropolitaine a financé de nombreux projets structurants indispensables au développement de l’économie calédonienne : Réduction impôt, du coût d'investissement Nouvelle-Calédonie.

Aller au contenu principal Défiscalisation etfinancement de projets. L'aide fiscale à l'investissement. Fiscalité de la SCP - Expert Invest. Imposition des bénéfices réalisés par la SCP L’imposition n’a pas lieu au niveau de la société, mais c’est celle-ci qui détermine le résultat imposable. Pour résumer, sont déduits des recettes encaissées, propres à chaque profession, les dépenses réalisées à ce titre. Le résultat net est réparti entre chaque associé, puis soumis à l’impôt sur le revenu dans la catégorie des BNC. Déduction de la rémunération du gérant Amortissements Enfin, il est possible d’amortir le prix d’achat des éléments d’actif affectés à l’exercice de la profession et soumis à dépréciation : locaux, matériel technique, voiture, mobilier… Les éléments incorporels, tels que l’office, la clientèle, ne sont pas amortissables.

Enfin, l’amortissement est en principe linéaire, ou dégressif pour les biens dans le champ d’application de ce type d’amortissement. Convention de Portage. Par Serge BraudoConseiller honoraire à la Cour d'appel de Versailles. Comment comptabiliser les apports au capital social ? Lors de la création d’une société, il va falloir procéder à la comptabilisation des apports en capital effectués par les associés ou actionnaires.

Comment comptabiliser les débours et remboursement de frais ? Les débours et les remboursements de frais correspondent à des dépenses engagées par une entreprise pour le compte de ses clients. Capital social : à quoi sert-il ? Le capital social est obligatoire pour la plupart des sociétés. Il représente le montant des apports des associés à la création de la société.

Nos experts comptables détaillent les 4 rôles clés de cet apport capital pour votre société. Comptabilité générale (P1 P2 ) □□ Créer une Société Civile de Participation: tout ce que vous devez savoir avant de commencer. La société en participation en 6 points-clés. Reposant sur la signature d’un contrat entre deux personnes, morales ou physiques, les associés qui créent une société en participation disposent d’une grande liberté pour définir l’objet, le fonctionnement et toutes les dispositions qu’il veulent. Revue des points à connaître de la société en participation. >> Déposez une annonce légale au coût le plus bas ici. IRVM et CAIS... qu'est-ce que c'est ? Signée dans l'agenda partagé, la réforme fiscale est en marche. En fin d'année dernière, outre l'instauration de la CCS (contribution calédonienne de solidarité), le gouvernement a adopté deux autres projets de loi du pays : la CAIS (contribution additionnelle à l'impôt sur les sociétés au titre des montants distribués), et une modification de l'IRVM (impôt sur le revenu des valeurs mobilières).

Ces mesures, applicables depuis le 1er janvier 2015, ont pour but d'inciter l'entreprise à conserver ses capitaux propres et à favoriser sa capacité d'autofinancement.