Compte 6242 et 7085 quel différence ? 13 réponses32 440 lectures2 votesLien raccourci vers cette page : Votre profil membre est suspendu.

Pour réactiver votre profil, veuillez nous en faire la demande en cliquant ici. Transport sur achats/Transport sur ventes. Sécurisation du processus Achats : Acheteur – Juriste, une relation gagnante. Une bonne gestion de la relation avec les fournisseurs est fondamentale en terme technique, économique et juridique.

Nous vous proposons un échange sur la relation gagnante « acheteur – juriste », binôme qui intervient en première ligne à toutes les étapes du processus achat pour limiter les risques et sécuriser les relations commerciales avec les fournisseurs. Un focus particulier sera fait sur le thème des « garanties de paiement ». Une manifestation Débat animé par : Maîtriser le processus achats. Consultation des fournisseurs Il est préférable de mettre en concurrence les fournisseurs à partir des différentes solutions susceptibles de répondre aux besoins, en étudiant leurs solutions en termes technico-économiques.

La consultation de nouveaux fournisseurs s’effectue par tous les moyens à disposition de l’entreprise : annuaires papier, électroniques ; Internet ; réseau ; presse spécialisée. À ce niveau, la norme ISO 9001 n’exige pas de formalisme particulier. La consultation peut être verbale ou écrite (courriers, fax, appels d’offres, Internet, etc.). 11GT013LR. Emballages : définition types et enregistrement comptable. Les emballages sont définis comme des objets destinés à contenir les marchandises et livrés à la clientèle en même temps que leur contenu.

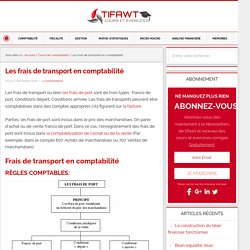

Il y a trois catégories d’emballages : Emballages perdus : ils ne sont pas récupérés par l’entreprise, ils sont vendus à la clientèle avec la marchandise (bouteilles en plastique, papiers, conserves…). La valeur de ces emballages est intégrée dans le prix de vente. Emballages récupérables non identifiables : ce sont des emballages qui peuvent être récupérés par l’entreprise, mais on ne peut pas les distinguer (bouteilles en verre…). Les frais de transport en comptabilité. Les frais de transport ou bien les frais de port sont de trois types : franco de port, conditions départ, Conditions arrivée.

Les frais de transports peuvent être comptabilisés dans des comptes appropriés s’ils figurent sur la facture. Parfois, les frais de port sont inclus dans le prix des marchandises. On parle d’achat ou de vente franco de port. Remise (comptabilité) Un article de Wikipédia, l'encyclopédie libre.

Pour les articles homonymes, voir Remise. La remise est une réduction commerciale habituelle ou exceptionnelle, accordée généralement à la facturation, en fonction des quantités achetées (bien souvent quand on achète en grande quantité) et de la nature du client, ou dans le cadre d’une opération promotionnelle. Les intermédiaires commerciaux sont rémunérés par des remises que leur accorde l’intermédiaire situé en amont sur les prix exigés du consommateur final. Comptabiliser les rabais, remises, ristournes et escomptes accordés. Différents types de réductions peuvent vous être accordées lors de vos achats.

Malgré leurs conséquences identiques, leur comptabilisation n'obéit pas aux mêmes règles. La remise La remise est une réduction habituelle qui peut vous être accordée lorsque vous achetez une quantité importante de produits ou que vous avez un profil particulier. Mentions obligatoires sur une facture - professionnels. Votre client est une entreprise ? Voici un exemple de présentation des mentions obligatoires sur vos factures. En haut à gauche : Nom + Prénom ou nom de votre société. Manuel d'organisation administrative comptable et commerciale. Les différentes étapes d’un processus de vente réussi. Le compte de résultat : composition et indicateurs. Le compte de résultat contient l’ensemble des charges et des produits de l’exercice comptable et permet d’apprécier la performance de l’entreprise sur cette période, qui est caractérisée par le montant du résultat net (bénéfice ou perte).

Contrairement au bilan comptable, représentant le patrimoine constitué par l’entreprise depuis sa création, le compte de résultat est la synthèse d’un seul exercice comptable. 1. Composition du compte de résultat. Comment lire, comprendre et interpréter un compte de résultat ? Savoir lire correctement un compte de résultat est essentiel, et ceci afin de le comprendre et de l’interpréter.

Compta-Facile vous propose une fiche complète sur le compte de résultat : de quels indicateurs se compose-t-il ? Comment bien lire un compte de résultat ? Comment l’interpréter ? Le bilan comptable : composition et lecture. Le bilan comptable, obligatoire pour la plupart des entreprises, est un élément très important des comptes annuels.

II représente l’état du patrimoine de l’entreprise à la date de son établissement. Pourtant, il est parfois mal compris ou pas analysé par les chefs d’entreprise, c’est pourquoi nous allons dans cet article expliquer ce que l’on retrouve dans un bilan comptable et comment procéder à sa lecture. 1. Les éléments du bilan comptable. Qu'est-ce qu'un bilan ? La structure d'un bilan comptable La composition du bilan comptable Un bilan comptable peut être analysé d’après les 4 blocs suivants : Actif Immobilisé du bilan comptable : ensemble des immobilisations nécessaires à l'activité de l'entreprise (Machines, titres, outils de production)Actif Circulant du bilan comptable : ensemble des actifs détenus par la société et destinés à ne pas y rester durablement (Stocks, créances, caisse, comptes bancaires)Capitaux Propres du bilan comptable : Capital social (dettes vis-à-vis des associés) et réserves.Autres Dettes du bilan comptable : obligations à l'égard d'un tiers engendrant une sortie certaine de cash (Emprunt bancaires, dettes fournisseurs)

Comptabilité : ses mécanismes. La comptabilité a pour objet de donner des informations sur l’entreprise. Cette information est d’abord destinée aux dirigeants, aux salariés et aux associés actionnaires de l’entreprise, qui sont les plus concernés par l’activité de l’entreprise. Cette information intéresse ensuite les tiers qui travaillent avec l’entreprise (les fournisseurs, les clients, les organismes financiers, l’État à travers l’administration fiscale).

Ces différentes catégories d’agents économiques sont directement touchées par les variations d’activité de l’entreprise. Au vu de l’information, elles pourront prendre des décisions d’ordre micro-économique. Code de deontologie. Plan Comptable Général - www.plancomptable.com. Autorité des normes comptables. L'Autorité des normes comptables (ANC) est le principal organisme de normalisation comptable en France depuis le 1er janvier 2010. Elle a été créée par l'ordonnance no 2009-79 du 22 janvier 2009. Il regroupe les compétences qui étaient partagées entre le Conseil national de la comptabilité (CNC) et le Comité de la réglementation comptable (CRC). Création[modifier | modifier le code] Obligations déclaratives - Obligations fiscales et comptables dans le cadre du régime du réel normal d'imposition - Conservation et représentation des livres, documents et pièces comptables dans le cadre d'une comptabilité informatisée.

2899-PGPBIC - Obligations déclaratives - Obligations fiscales et comptables dans le cadre du régime du réel normal d'imposition - Conservation et représentation des livres, documents et pièces comptables dans le cadre d'une comptabilité informatisée3 BIC - Obligations déclaratives - Obligations fiscales et comptables dans le cadre du régime du réel normal d'imposition - Conservation et représentation des livres, documents et pièces comptables dans le cadre d'une comptabilité informatisée Le cadre juridique du contrôle des comptabilités informatisées est défini par l'article L. 13 du livre des procédures fiscales (LPF), l'article L. 47 A du LPF, l'article L. 57 du LPF, l'article L. 74 du LPF et l'article L. 102 B du LPF.

Fournisseur d'applications hébergées. PGI (Progiciel de Gestion Intégré) ou en anglais ERP (Entreprise Ressource Planning) Choisir mon ERP : Comparatif gratuit pour le choix d'une solution de gestion ERP. L’entreprise et son environnement. Système d’exploitation - Operating System.

Reglt 2014 03 Plan comptable general. Accueil.