Mentions obligatoires sur une facture - professionnels. Votre client est une entreprise ? Voici un exemple de présentation des mentions obligatoires sur vos factures. En haut à gauche :

Amortissements des immobilisations. Consolidaton. Impôt sur le revenu. Taux de TVA. Cotisation foncière des entreprises (CFE) - professionnels. Vous avez une entreprise ?

Vous devez peut-être payer la cotisation foncière des entreprises (CFE) La CFE, c'est quoi ? C'est un impôt local calculé sur la valeur locative des biens immobiliers de votre entreprise qui sont soumis à la taxe foncière. Qui doit payer la CFE ? Les sociétésLes particuliers qui ont une activité professionnelle, habituelle, non salariée. CFE Auto Entrepreneur : Taxe professionnelle. La cotisation foncière des entreprises auto entrepreneur, plus connue sous les initiales CFE auto entrepreneur, concerne les personnes morales et physiques qui exercent une activité professionnelle non salariée.

Elle concerne donc les auto-entrepreneurs qui sont : des personnes physiques puisque leur entreprise est en nom propre des TNS, travailleurs non-salariés, puisque leur revenu dépend du chiffre d’affaires qu’ils génèrent L'entreprise est redevable de la CFE dans chaque commune où elle dispose de locaux ou de terrains. La contribution économique territoriale (CET) remplace, depuis le 1er janvier 2010, la taxe professionnelle.

Taux des cotisations. Rupture conventionnelle : conditions et procédure. Contenu La convention de rupture conventionnelle individuelle fixe les conditions de la rupture du contrat de travail.

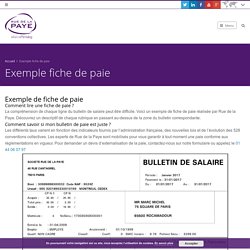

Les conditions sont librement définies par l'employeur et le salarié. Exemple fiche de paie et modèle bulletin de salaire. Exemple de fiche de paie Comment lire une fiche de paie ?

La compréhension de chaque ligne du bulletin de salaire peut être difficile.

LA PREVISION DES VENTES ET LES VARIATIONS SAISONNIERES. Interprétation des résultat. Sauvegarde et archivage.