La réintégration fiscale pour l'achat d'un véhicule de tourisme. Dans le cas d’un achat d’un véhicule de tourisme, l’entreprise pratique l’amortissement comptable déductible de sa base imposable, mais se trouvait limitée fiscalement jusqu’à concurrence de 18.300€ pour un véhicule émettant moins de 200g de Co2 ou 9.900 € pour un véhicule dont le rejet de Co2 est supérieur.

Le plafond à été abaissé à 9.900 € en janvier 2006 pour les véhicules qui émettent plus de 200g de CO2 par km afin de pénaliser les véhicules polluants. Ces plafonds d’amortissement ont changé au 1er janvier 2017. Pour les véhicules dont le prix d’achat est supérieur au plafond de déductibilité fiscale ci-dessus, il conviendra de calculer une réintégration fiscale. La réintégration fiscale peut s’expliquer comme un réajustement que doit appliquer l’entreprise sur ce qu’elle a amorti «en trop», cela peut aussi être analysé d’un point de vu fiscal comme des «amortissements excédentaires ». réintégration fiscale. Les Amortissements Non Déductibles (AND) Base d'imposition - Déduction exceptionnelle en faveur de l'investissement. Aide à la croissance -Déduction exceptionnelle en faveur de l'investissement - professionnels. Les investissements réalisés par les entreprises entre le 15 avril 2015 et le 14 avril 2016 bénéficient d’une déduction de l’assiette de l’impôt de 40 %.

Cette mesure exceptionnelle de soutien à l’investissement productif permet aux entreprises soumises à l’impôt sur les sociétés (IS) ou l’impôt sur le revenu selon le régime réel d’imposition (normal ou simplifié) de déduire de leur résultat imposable une somme égale à 40 % de la valeur d’origine des outils de production qu’elles acquièrent, fabriquent ou prennent en crédit-bail ou en location avec option d’achat pour leur activité jusqu’au 14 avril 2016. Les biens d’équipement éligibles à l’amortissement dégressif concernés par la mesure sont : La déduction, correspondant à 40 % de la valeur d’origine des biens, hors charges financières, doit être appliquée au bénéfice imposable, et répartie de manière linéaire sur la durée normale d’utilisation des biens. Cours de comptabilité générale - Les règles fiscales d'amortissement. Ce coefficient k prend les valeurs suivantes : k = 2,25 si la durée normale d'utilisation d est supérieure à 6 ans,k = 1,75 si d est de 5 ou 6 ans,k = 1,25 si d est de 3 ou 4 ans.

L'annuité ainsi calculée est réduite "prorata temporis", en nombre de mois, à partir du premier jour du mois d'acquisition. Compta Facile, Informations Sur La Comptabilité Et La Gestion. La valeur des immobilisations est répartie, en comptabilité, sur leur durée d’utilisation probable au moyen d‘amortissements.

Voici les principales caractéristiques des amortissements comptables d’immobilisations : qu’est-ce qu’un amortissement ? Quels sont les biens amortissables ? Quelles durées choisir pour amortir une immobilisation ? La fiscalité des véhicules de tourisme pour l'entreprise. Le coin des entrepreneurs vous présente un article technique sur la fiscalité des véhicules de tourisme de l’entreprise, avec notamment la TVS, la TVA et les amortissements comptables.

Les sociétés sont parfois amenées à acquérir des véhicules de type « particulier » (notamment des véhicules de tourisme, des véhicules commerciaux, des voitures Canadiennes, des breaks et des minibus de moins de dix places disposant de deux points d’ancrage à l’arrière). Or, ces acquisitions ne sont pas sans effet au regard de la fiscalité. En effet, l’entreprise devient éventuellement redevable de la taxe sur les véhicules de tourisme, elle perd le bénéfice de la déduction de la T.V.A sur la facture d’achat et les amortissements sont susceptibles de faire l’objet d’une réintégration extracomptable.

Amortissements véhicule de société. En principe, l'amortissement des voitures particulières n'est pas déductible pour la fraction de leur prix d'acquisition TTC qui dépasse 18 300€ si la 1ère mise en circulation est intervenue depuis le 1er novembre 1986 (article 39-4 du code général des impôts, documentation administrative C 351).

Lorsque ces voitures particulières ont un taux d'émission de dioxyde de carbone supérieur à 200 g/km, la limite est ramenée à 9 900€. Cette dernière disposition s'applique aux véhicules acquis à compter du 1er janvier 2006 et dont la date de 1ère mise encirculation est intervenue après le 1er juin 2004. Le plafonnement des amortissements des voitures particulières.

Comptabilisation de l'achat d'un véhicule de tourisme - Zefyr. Vous êtes VTC ou dans le cadre de votre activité vous achetez un véhicule de tourisme.

Comment comptabiliser l’achat de ce véhicule ? Rappel : Sur un véhicule de tourisme, vous ne récupérez jamais la TVA. Ni sur les frais de réparation, ni sur l’essence, ou sur les autres frais liés à l’achat… En revanche, pour un véhicule utilitaire, vous pouvez récupérer la TVA. 1. Les amortissements dérogatoires : application facultative.

Les amortissements dérogatoires résultent de l’application de textes fiscaux.

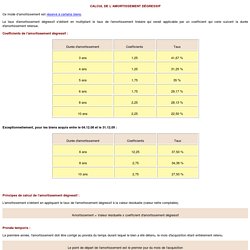

Ils peuvent, dans certains cas, s’appliquer au libre choix des entreprises. CALCUL DE L’AMORTISSEMENT DÉGRESSIF. Ce mode d’amortissement est réservé à certains biens.

Le taux d'amortissement dégressif s'obtient en multipliant le taux de l'amortissement linéaire qui serait applicable par un coefficient qui varie suivant la durée d'amortissement retenue. Coefficients de l'amortissement dégressif : Exceptionnellement, pour les biens acquis entre le 04.12.08 et le 31.12.09 : Dépréciation des immobilisations. Les immobilisations doivent apparaître au bilan à leur juste valeur.

C'est à dire que si une immobilisation a subit une dégradation prématurée de son état (accompagné d'une diminution de sa valeur), il est nécessaire de comptabilisé cette perte de valeur, c'est ce que l'on appelle la dépreciation. Définition d'une dépréciation. D'une manière générale, une dépréciation correspond à la constatation d'une perte de valeur probable et inattendue sur un élément de l'actif. Les amortissements - Leur calcul.

Cette feuille a été mise à jour en octobre 2010 Elle est extraite de notre "Cours de comptabilité... " et elle est reprise dans le livre "Le culte et la législation" Le rôle de l'amortissement est de constater comptablement la dépréciation irréversible d'un actif, sa " consommation ". L'amortissement s'enregistre donc au débit d'un compte de charges : L'amortissement est le fait : · de l'usure physique ; · de l'évolution technique ; · et, dans le cas des immobilisations incorporelles, de règles juridiques (durée de protection légale ou juridique). Parmi les actifs qui se déprécient, il y a les immobilisations corporelles : ce sont les biens durables que l'association utilise pour son activité. Tous les actifs ne sont pas amortissables : Les terrains, par exemple, ne se déprécient pas (habituellement) par l'usage et le temps. De façon plus générale, un actif n'est amortissable que si son usage est limité dans le temps.

Le calcul des amortissements. Chapitre 3 - Amortissement d'une immobilisation. Comment faire un tableau d'amortissement facilement. Pendant l’élaboration d’un business plan il est nécessaire de présenter l’ensemble des investissements que devra effectuer l’entreprise. Ils doivent être présentés et accompagnés de leur tableau d’amortissement. L’amortissement matérialise la dépréciation subie par une immobilisation suite à l’usure ou au temps.

Calcul des amortissements. Evaluation des actifs et des passifs. Section 1 - Évaluation des actifs à la date d'entrée Sous-section 1 - Dispositions générales d'évaluation des actifs 321-1. - (Règlement n°2004-06 du CRC) - Les immobilisations corporelles ou incorporelles et les stocks, répondant aux conditions de définition et de comptabilisation définies aux articles 211-1 et 311-1 et suivants, doivent être évalués initialement à leur coût. A leur date d'entrée dans le patrimoine de l'entité, la valeur des actifs est déterminée dans les conditions suivantes :

L'évaluation des immobilisations amortissables à la clôture de l'exercice - SuperProfesseur.com : spécialiste du soutien scolaire, des cours particuliers, du coaching et de la formation professionnelle. Thème 2. Analyser la situation de l’entreprise Question de gestion 6. Comment Synthétiser fidèlement l’image de l’entreprise ? Cours de Gestion et finance (STMG, BTS, DUT tertiaire, Licence de gestion, Ecoles supérieures de Commerce et de Management, Master, chef d’Entreprise, Entrepreneur, gestion des administrations, gestion des associations, Formation professionnelle...) avec www.SuperProfesseur.com et l’application mobile de Super Professeur :aideetreussite.superprofesseur.com Plan du cours.

Amortissements des immobilisations. L’amortissement comptable constate la répartition systématique de la dépréciation subie par une immobilisation avec le temps, l’usage ou le progrès technique sur sa durée de vie. À la clôture de chaque exercice comptable, les entreprises doivent constater une dotation aux amortissements pour chaque bien amortissable qu’elles détiennent. Quelles sont les immobilisations amortissables ? Toutes les immobilisations corporelles et incorporelles mises en service et inscrites au bilan des entreprises à leurs valeurs d’origine ont une durée de vie limitée et doivent être amorties. Les terrains constituent une dérogation à ce principe. Les amortissements comptables : calcul, durée et méthodes. Amortissements et immobilisations. 1°) Définition Amortissement : réduction irréversible, répartie sur une période déterminée, du montant porté à certains postes du bilan.