Déduction des amortissements des véhicules de tourisme. Dernière mise à jour 21/03/2017.

Saisie sur salaire, Saisie arrêt sur salaire - Outils calcul, Estimation. L’avantage en nature nourriture porté à 9,50 € par jour en 2017. 1.

Les nouveaux montants, reproduits ci-après, ont été calculés par nos soins et devront être ultérieurement confirmés par l'Acoss. A noter Pour 2017, les évaluations forfaitaires des avantages en nature nourriture et logement au regard des cotisations de sécurité sociale sont relevées de 0,8 %, ce qui correspond à la prévision d'inflation du projet de loi de finances. Les forfaits de 2017 sont obtenus en appliquant cette augmentation aux forfaits 2016, la nouvelle valeur étant arrondie à la dizaine de centimes d'euro la plus proche.

Cette indexation est prévue par l'article 7 de l'arrêté du 10 décembre 2002. La déclaration préalable à l'embauche (DPAE, ex-DUE) La DPAE : déclaration préalable à l'embauche (ex-DUE) (régime général de la Sécurité sociale) La déclaration préalable à l’embauche (DPAE) remplace la déclaration unique d’embauche (DUE).

Très simple, cette formalité obligatoire avant toute embauche s’effectue en une seule fois auprès d’un seul interlocuteur, l’Urssaf. Elle rassemble 6 formalités liées à l’embauche : la déclaration d'une première embauche dans un établissement, la demande d'immatriculation d'un salarié au régime général de la Sécurité sociale, la demande d'affiliation au régime d'assurance chômage, la demande d'adhésion à un service de santé au travail, la déclaration d'embauche du salarié auprès du service de santé au travail en vue de la visite médicale obligatoire, la liste des salariés embauchés pour le pré-établissement de la déclaration annuelle des données sociales (DADS).

À noter : Certificat de travail. Attestation destinée à Pôle emploi. Reçu pour solde de tout compte. Durée légale du travail du salarié. Jour ouvré. Jour calendaire. La déclaration préalable à l'embauche (DPAE, ex-DUE) Abandon de poste ou démission ? Vos droits. Un abandon de poste n'a pas les mêmes conséquences qu'une démission.

Voici les règles prévues par le Code du travail et les tribunaux. Définition L'abandon de poste est une absence injustifiée d'un salarié à son poste de travail : le salarié décide ainsi de cesser temporairement ou définitivement ses fonctions sans autorisation de son employeur. A ce titre, ce dernier peut alors sanctionner le salarié. L'abandon de poste peut avoir lieu aussi bien en CDI qu'en CDD. Dans les faits, un certain nombre de salariés ont recours à cette pratique lorsqu'ils souhaitent quitter leur entreprise puisque, contrairement à la démission (sauf exceptions, cf. les démissions qui donnent droit au chômage), le licenciement qui sanctionne l'abandon de poste donne droit aux allocations chômage dès lors que le salarié respecte les conditions posées par Pôle emploi. Notre vidéo Les conseils d'Eric Roig, directeur-fondateur de droit-finances.net. Fin de contrat : documents à remettre au salarié - professionnels.

Le reçu de solde de tout compte précise l'ensemble des sommes versées au salarié lors de la rupture du contrat de travail.

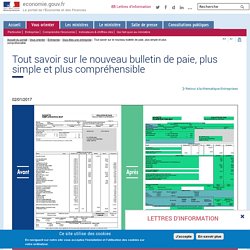

Il peut s'agir de l'indemnité de rupture, du dernier salaire perçu, de l'indemnité compensatrice de congés payés et de préavis, de primes. Il est établi en double exemplaire, dont l'un est remis au salarié avec la dernière fiche de paie. Le reçu est obligatoirement daté. Tout savoir sur le nouveau bulletin de paie, plus simple et plus compréhensible.

Au 1er janvier 2017, un nouveau modèle de bulletin de paie devient obligatoire dans les entreprises d'au moins 300 salariés.

Au 1er janvier 2018, ce seront tous les employeurs qui seront concernés. Cette fiche de paie peut même être mise en place, de manière facultative et sur la base du volontariat, dès à présent. Mais que change-t-elle ? Quelles mentions devront y figurer ? Explications. Intitulés peu clairs, incompréhension des calculs, informations trop nombreuses... Qu'est-ce que ce nouveau modèle change ? Objectif : plus de lisibilité et plus de pédagogie. Elle permettra de comprendre facilement les montants de cotisations dus par les salariés et les employeurs, en tenant compte des exonérations dont ces derniers peuvent bénéficier.

Autre exemple, les lignes de cotisation de protection sociale seront regroupées par risque couvert : assurance chômage, assurance retraite ou encore assurance santé. Quelles mentions apparaîtront désormais ? Simulateur de calcul -Calculez en ligne votre impôt sur le revenu pour 2017. Vous voulez savoir combien vous allez payer d'impôt sur le revenu cette année ?

Vous pouvez calculer en ligne le montant de votre impôt 2017 à payer sur vos revenus 2016 avec le simulateur en ligne proposé par le ministère de l'Économie et des Finances depuis le 17 janvier 2017. SMIC 2017 : salaire minimum horaire et mensuel. Introduction /!

1.500 euros brut, c'est le salaire minimum d'un salarié employé à temps complet en France en 2018. Le SMIC a augmenté le 1er janvier 2018 de +1,24%, pour atteindre les 1.498,47 euros par mois, indique le décret (n°2017-1719) du 20 décembre 2017. L'an dernier, la revalorisation était de 0,93%, mais compte tenu de l'augmentation des charges sociales, le Smic net évolue que très peu. En effet, ce n'est qu'à partir d'octobre 2018, que cette hausse du SMIC brut, couplée à la baisse des cotisations salariales sur le salaire permettra à une personne travaillant à temps plein, d'obtenir une augmentation de 35 euros par mois. La hausse du SMIC s'est faite sans "coup de pouce" du Gouvernement conformément aux recommandation du groupe d'expert SMIC et des souhaits du Président Macron. A ce jour plus de 10,6% des salariés du secteur privé (hors apprentis, stagiaire et intérimaires) perçoivent le SMIC en France.

Pour rappel, en décembre 2017, le Smic annuel brut est égal à 17.760 EUR.