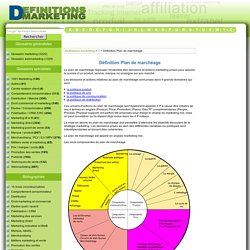

Le plan de marchéage. Le plan de marchéage regroupe l’ensemble des décisions et actions marketing prises pour assurer le succès d’un produit, service, marque ou enseigne sur son marché.

Les décisions et actions relatives au plan de marchéage sont prises dans 4 grands domaines qui sont : La zone de chalandise. Echéancier règlement fournisseurs. La matrice de compatibilité. Demande d'achat.

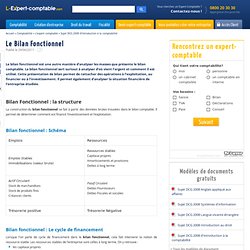

Le Bilan Fonctionnel. La construction du bilan fonctionnel se fait à partir des données brutes trouvées dans le bilan comptable.

Il permet de déterminer comment est financé l’investissement et l’exploitation. Bilan fonctionnel : Schéma. L’Autofinancement AF. Qu’est-ce que l’autofinancement ?

L’autofinancement pour une entreprise consiste à recourir à sa propre trésorerie pour financer un investissement. L’entreprise utilise les profits dégagés au cours des années précédentes, et qui n’ont pas été distribués aux associés (ou prélevés par l’entrepreneur). Chaque année, l’entreprise peut calculer à partir de son résultat, sa capacité d’autofinancement (CAF). La CAF, comme elle est définie dans l’article « CAF ou pas CAF ? », est l’ensemble des ressources internes dégagées par l’activité de l’entreprise pour assurer son financement.Pour en savoir plus CAF ou pas CAF ?

Faire le choix entre s’endetter ou autofinancer ? Autofinancer intégralement ses investissements n’est pas la plus sûr des façons d’assurer la pérennité de son entreprise. La capacité d'autofinancement CAF. La capacité d'autofinancement (CAF): flux potentiel de trésorerie CAF = produits encaissables - charges décaissables La capacité d'autofinancement (CAF) est un flux potentiel de trésorerie, elle est la différence entre les produits encaissables et les charges décaissables.

L'entreprise doit faire face à des décalages de trésorerie dus aux délais de paiement. Par exemple, un fournisseur à payer dans 60 jours est une charge non décaissée, mais décaissable. Un produit encaissable est, par exemple, une vente à crédit, une vente au comptant est une vente encaissée. Les avantages de la holding pour le dirigeant. Une société holding peut faciliter la reprise ou la transmission, avec un effet de levier juridique et fiscal avantageux pour l'entreprise.

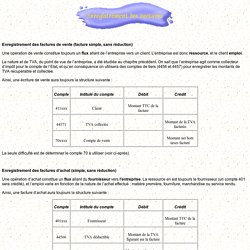

Pour ses dirigeants, elle présente aussi des atouts non négligeables en matière d'impôt sur le revenu, de droits d'enregistrement et d'impôt sur la fortune. Le plus souvent, les holdings sont utilisées pour reprendre des entreprises, selon le schéma suivant : le repreneur crée une société de ce type qui emprunte pour acquérir les parts de la société cible, et le remboursement de cet emprunt est effectué grâce aux remontées de dividendes de la société d'exploitation devenue filiale de la holding. Ainsi, c'est la société reprise qui finance elle-même, en grande partie, sa propre acquisition. Enregistrement des factures. Enregistrement des factures de vente (facture simple, sans réduction) Une opération de vente constitue toujours un flux allant de l’entreprise vers un client.

L’entreprise est donc ressource, et le client emploi. Les clients et les fournisseurs. À chaque fois qu'une entreprise émet ou reçoit une facture de doit ou un avoir, un enregistrement comptable doit être effectué dans un journal.

Il est donc nécessaire de savoir comptabiliser les factures simples, les factures avec des réductions commerciales, des réductions financières, des frais de transport, des emballages consignés, les acomptes, ainsi que tous les avoirs aussi bien chez le vendeur (le fournisseur) que chez l'acheteur (le client). 1. Plan comptable général. 15 mars 2010 Le plan comptable : l’outil des comptables Le plan comptable général contient la liste intégrale des comptes comptables devant être utilisés en comptabilité.

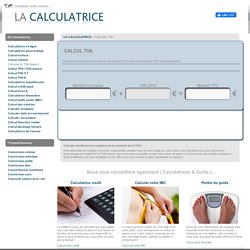

Cela permet d’enregistrer les opérations comptables en respectant les règles comptables. Il existe trois système de plan comptable différent : le système abrégé.le système de base.le système développé, comprenant tous les comptes. Il est composé de 9 classes : chaque premier chiffre représente sa classe d’appartenance : 101. 1011. 10131. 1018. 104. 1041. 105. Calculer la TVA. Pour déterminer le montant à reverser, comprendre combien vous en avez réglé sur votre achat, une calculatrice qui vous donnera en pourcentage un montant HT et TVA incluse, que vous avez à acquitter ou que vous venez de payer !

Un bon moyen de contrôle, pratique et facile d’utilisation, qui vous simplifiera la vie, efficace si vous cochez le taux d’application en vigueur ! Nous vous conseillons également ( Calculatrices & Outils )... Calculatrice credit Le meilleur moyen de connaître les mensualités que vous allez mettre en place et leur durée, en fonction de la somme que vous empruntez et aussi du taux d’intérêts qui vous a été accordé par la banque !

Calcul votre crédit Calculer votre IMC Le calcul qui tient compte de votre taille et de votre poids, vous donnant ainsi un indice en rapport avec votre masse corporelle qui est alors décrétée fluette, parfaite ou sujette à l’embonpoint ! La déclaration de TVA. Tous les mois -ou tous les trois mois- chaque entreprise se doit de déclarer sa TVA.

L'écriture comptable est relativement simple puisqu'elle représente principalement le fait de solder les comptes de TVA déductible et de TVA collectée. Le principe de la déclaration de TVA Une société, lorsqu'elle effectue des achats et des ventes, comptabilise de la TVA déductible (achats) et de la TVA dollectée (ventes). La TVA déductible est une créance envers l'état, et la TVA collectée est une dette envers l'état.

Périodiquement (mensuellement, trimestriellement... selon le régime fiscal choisi), cette société doit solder (= annuler) sa dette et sa créance de TVA. Bases de données - Répertoire SIRENE. SEUIL DE RENTABILITE. Seuil de rentabilité.