Le rôle du contrôle de gestion a-t-il évolué dans le contexte économique actuel ? Comptabilité analytique : définition, rôle et exemple de calculs de coûts. La comptabilité analytique est une discipline particulière qui prend ses sources dans la comptabilité générale.

Elle permet de procéder au calcul de différents coûts (coûts complets, coûts partiels) et constitue, à ce titre, un véritable outil de gestion et de pilotage de l’entreprise. Compta-Facile réalise un point complet sur la comptabilité analytique : qu’est-ce que la comptabilité analytique ? Est-elle obligatoire ? Quel est son intérêt ? Comment calculer des coûts grâce à cette méthode ? Besoin d'un expert-comptable ? 1. A. La comptabilité analytique est un mode de traitement des données financières ayant pour objectif d’expliquer les résultats financiers : la comptabilité générale donne une vue globale des comptes de l’entreprises ; la comptabilité analytique présente, quant à elle, une vision détaillée de chaque activité. Cette technique permet d’identifier les coûts des différentes fonctions assumées par l’entreprise : production, commercialisation, service après-vente, etc.

CGO1 - processus 7 (gestion) BTS CGO 2ème année BTS CGO 1ère année.

La Méthode ABC : une variante du calcul des coûts complets. La méthode ABC est une variante du calcul des coûts complets. La Méthode ABC : Définition La méthode ABC peut se définir de la façon suivante : les objets de coûts (produits, clients...) consomment des activités qui, elles-mêmes, consomment des ressources. Charges fixes, charges variables : comment les distinguer ? Quelle utilité ? La distinction entre les charges fixes (également appelées charges structurelles ou charges de structure) et les charges variables (charges opérationnelles ou charges d’activité) est essentielle car elle permet de déterminer certaines données clés liées à la rentabilité d’une entreprise. Compta-Facile vous propose sa fiche complète sur les charges fixes et les charges variables : définition, différence et exemples concrets.

Vous souhaitez créer votre société ? Obtenez rapidement un devis gratuit et adapté à vos besoins de la part de notre partenaire Amarris Direct Besoin d'un expert-comptable ? Obtenez rapidement un devis gratuit et adapté à vos besoins de la part de notre partenaire Amarris Direct 1. Une charge fixe, charge structurelle ou charge de structure, est une charge qui est liée à l’existence de l’entreprise. 2. Une charge variable, charge d’activité ou charge opérationnelle, représente une charge liée au fonctionnement de l’entreprise.

Seuil de rentabilité. Le seuil de rentabilité : voici un sujet plus vaste qu’il n’y paraît.

Au-delà des principes qui font l’objet de cette page, les prolongements qui permettent de coller aux multiples situations réelles sont nombreux. Notamment, le seuil de rentabilité offre un cadre de choix à quelques utilisations statistiques. Nous y reviendrons en guise de conclusion. Note préalable : si vous êtes en première STMG, le contenu de la page outils de prospective est sans doute mieux adapté à vos attentes. L'analyse des écarts sur les charges directes. L’analyse des écarts consiste à analyser et à expliquer naturellement des écarts entre résultat réel et résultat budgété pour prendre par la suite, des mesures correctives visant à les réduire, voire les éliminer.

Les charges directes, sont essentiellement constituées des matières premières (MP) et de la main d’œuvre directe (MOD). Les principes d’évaluation des charges directes sont les suivants : Le lexique et les convenances : Pour calculer les écarts sur charges directes et pour que nous parlions tous le même langage, voici quelques abréviations utilisées ici : On convient également que : Lorsque le coût Réel > coût Préétabli, Alors l’écart est DÉFAVORABLE (+)Lorsque le coût Réel < coût Préétabli => Alors l’écart est FAVORABLE (-)

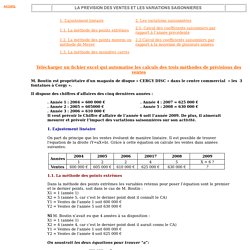

LA PREVISION DES VENTES ET LES VARIATIONS SAISONNIERES. Il veut prévoir le Chiffre d’affaire de l’année soit l’année .

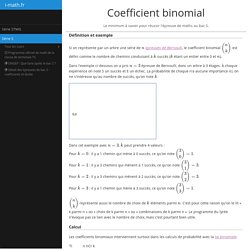

De plus, il aimerait mesurer et prévoir l’impact des variations saisonnières sur son activité. . L’ajustement linéaire On part du principe que les ventes évoluent de manière linéaire. Il est possible de trouver l'équation de la droite (Y=aX+b). . Dans la méthode des points extrêmes les variables retenus pour poser l’équation sont le premier et le dernier points, soit dans le cas de M. Si M. On soustrait les deux équations pour trouver "a": On applique le "a" trouvé () dans l'équation Y pour trouver "b" Coefficient binomial. Définition et exemple Si on représente par un arbre une série de n épreuves de Bernoulli, le coefficient binomial (nk) est défini comme le nombre de chemins conduisant à k succès (k étant un entier entre 0 et n).

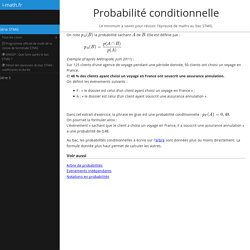

Dans l'exemple ci-dessous on a pris n=3 épreuve de Bernoulli, donc un arbre à 3 étages. À chaque expérience on note S un succès et E un échec. La probabilité de chaque n'a aucune importance ici, on ne s'intéresse qu'au nombre de succès, qu'on note k. Probabilité conditionnelle. On note la probabilité sachant de .

Elle est définie par : Exemple (d'après Métropole, juin 2011) :Sur 125 clients d'une agence de voyage pendant une période donnée, 50 clients ont choisi un voyage en France.Et 48 % des clients ayant choisi un voyage en France ont souscrit une assurance annulation.On définit les évènements suivants : F : « le dossier est celui d’un client ayant choisi un voyage en France » ;A : « le dossier est celui d’un client ayant souscrit une assurance annulation ».

Dans cet extrait d'exercice, la phrase en gras est une probabilité conditionnelle : .On pourrait la formuler ainsi :L'évènement « sachant que le client a choisi un voyage en France, il a souscrit une assurance annulation » a une probabilité de 0,48. Au bac, les probabilités conditionnelles à écrire sur l'arbre sont données plus ou moins directement. Voir aussi.

Qu'est-ce que le budget de trésorerie ? Le budget de trésorerie est un plan prévisionnel qu’établit l’entreprise et qui lui permet d’avoir de la visibilité sur ses différentes recettes et dépenses.

L’entreprise peut ainsi anticiper les difficultés et mieux piloter sa trésorerie. Cours Ch1 : probabilités.