Enregistrer un achat d'immobilisation. Comme vu sur le cours sur les immobilisations, elles constituent un type de bien à part, avec des règles de comptabilisation particulières, nous allons donc voir avec ce cours comment enregistrer l'acquisition d'une immobilisation.

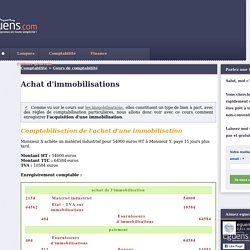

Monsieur X achète un matériel industriel pour 54000 euros HT à Monsieur Y, payé 15 jours plus tard. Montant HT : 54000 eurosMontant TTC : 64584 eurosTVA : 10584 euros Enregistrement comptable : Acquisition d'une immobilisation corporelle ou incorporelle. Faire la distinction entre immobilisation et charge : L’administration fiscale a admis que les petits matériels et outillages, les mobiliers, le matériel de bureau ainsi que les logiciels dont le prix d’acquisition n’excède pas la valeur unitaire de 500 € HT d’être comptabilisé en charge (compte de la classe 6) car leurs valeurs n’est pas « significatives ».

Les autres acquisitions (dont le prix d’achat est supérieur à 500€ HT) doivent être enregistré en comptabilité en immobilisation (compte de la classe 2) afin de répartir leur charge sur plusieurs exercice en effectuant des amortissements (amortissement linéaire, amortissement dégressif et/ou amortissement dérogatoire selon la méthode choisie). Les immobilisations corporelles : C’est un actif que l’entreprise détient, pour un durée supérieure à 1 an.

Cet actif est détenu soit pour : Expertcompta. Enregistrement des autres titres immobilisés. Ces titres ne sont pas jugés utiles à l’activité de l’entreprise.

Ces titres sont achetés avec l’intention de réaliser un placement durable (supérieur à 1 an), mais sans intention de participer à la gestion de l’entreprise émettrice (moins de 10% du capital), c’est le cas d’un nantissement. Les Titres immobilisés sont présentés à l’actif du bilan. Acquisition des autres titres immobilisés Valeur d’entrée. Enregistrement des titres de participation. Les titres de participation sont acquis en tout ou partie par Offre Publique d’Achat (OPA) ou Offre Publique d’Échange (OPE).

Ces titres représentent au moins 10% du capital de la société émettrice. Ils sont jugés utiles pour l’entreprise et permettent de contrôler la société émettrice. Les titres de participation sont présentés à l’actif du bilan. Acquisition des titres de participation. La comptabilisation des placements financiers (OPCVM) Un OPCVM (« organisme de placement collectif en valeurs mobilières ») est une entité qui gère un portefeuille de valeurs mobilières sur les marchés pour le compte de ses clients, auprès desquels il a collecté de l’épargne.

Il existe deux types d’OPCVM : les SICAV (Sociétés d’Investissement à Capital Variable) et les FCP (Fonds Communs de Placement). Ces types de placement sont très courants dans les entreprises, ils permettent notamment aux entreprises de placer des excédents de trésorerie. C’est pourquoi Compta-Facile vous propose d’aborder dans le présent article les modalités de comptabilisation des placements financiers (OPCVM). 1. La comptabilisation des placements financiers d’actions de SICAV. La fiscalité des véhicules de tourisme pour l'entreprise.

Le coin des entrepreneurs vous présente un article technique sur la fiscalité des véhicules de tourisme de l’entreprise, avec notamment la TVS, la TVA et les amortissements comptables.

Les sociétés sont parfois amenées à acquérir des véhicules de type « particulier » (notamment des véhicules de tourisme, des véhicules commerciaux, des voitures Canadiennes, des breaks et des minibus de moins de dix places disposant de deux points d’ancrage à l’arrière). Or, ces acquisitions ne sont pas sans effet au regard de la fiscalité. En effet, l’entreprise devient éventuellement redevable de la taxe sur les véhicules de tourisme, elle perd le bénéfice de la déduction de la T.V.A sur la facture d’achat et les amortissements sont susceptibles de faire l’objet d’une réintégration extracomptable. Comment gérer la TVA sur les livraisons à soi-même. Lorsqu'une entreprise se vend à elle-même des biens ou des services qu'elle produit, elle réalise une opération qui peut être taxable à la TVA.

En quoi consistent les livraisons à soi-même ? La livraison à soi-même est une opération par laquelle une entreprise obtient un bien ou un service à partir d'éléments lui appartenant. Par exemple, il y a livraison à soi-même lorsqu'une entreprise de bâtiment procède à la construction de son propre siège social ou qu'une société d'avocat offre des conseils juridiques gratuits à l'un de ses associés. Saisir les écritures comptables liées aux Immobilisations.

Les écritures comptables liées aux immobilisations doivent respecter des règles précises qui aideront à établir le bilan. Ces écritures peuvent être passées par une société d'expertise comptable, néanmoins il est possible de de les passer soi-même. Il suffit de comprendre que les écritures sont différentes au fil du cycle d'utilisation de l'immobilisation par l'entreprise. Les immobilisations font partie des comptes de classe 2, le compte de TVA à utiliser est le compte 445620 "Etat/TVA déductible sur immobilisations" sauf pour certaines immobilisations pour lesquelles la TVA ne sera pas récupérable.