En quoi consiste l'insaisissabilité de la résidence principale de la loi Macron Alors que dans le statut de société, patrimoine professionnel et personnel du dirigeant d'entreprise sont bien distincts, le statut d'entrepreneur individuel confond les deux. Dès lors, pour protéger sa résidence principale de ses créanciers, il fallait jusqu'à présent réaliser une déclaration d'insaisissabilité devant notaire, formalité instaurée par la loi Dutreil en 2003, et dont le coût avoisinait les 600 euros. Problème: "Beaucoup d'entrepreneurs individuels se lancent sous ce statut car ils manquent de moyens financiers pour créer une structure sociétale, constate Najet Labbas, avocate au sein du cabinet NL Avocats. >> Lire aussi: Loi Macron adoptée: 20 mesures qui vont changer la vie de l'entreprise et du salarié Le principe La résidence principale des entrepreneurs individuels devient de droit insaisissable, sans qu'il y ait besoin d'aucune déclaration devant notaire. Le champ d'application L'entrée en vigueur Le dispositif doit entrer en vigueur dès promulgation de la loi.

Loi Macron: publier son compte de résultat n'est plus obligatoire Les petites et moyennes entreprises viennent de gagner une bataille en matière de confidentialité de leurs informations financières. Pour les exercices clos à partir de 2016, elles seront dispensées de publier leur compte de résultat. Il s'agit d'une mesure de la loi Macron (article 213). Pour être exemptées de cette publicité, il faudra toutefois qu'elles restent en-dessous d'au moins deux des seuils suivants : bilan de 4 millions d'euros, chiffre d'affaires de 8 millions d'euros, et effectif de 50 salariés. >> A lire aussi : Loi Macron: 20 mesures qui vont changer la vie de l'entreprise Une mesure d'intelligence économique C'est au moment du dépôt de leurs comptes sociaux auprès du registre du commerce et des sociétés (RCS) qu'elles pourront demander à ce que le compte de résultat ne soit pas rendu public.

SARL ou SAS, que choisir? La SARL (société à responsabilité limitée) et la SAS (société par actions simplifiée) sont les deux formes de sociétés les plus plébiscitées par les créateurs. En 2014, d'après l'Insee, 57 % des sociétés ont été créées en SARL et 39 % en SAS. "Ce sont les formes de sociétés les plus répandues : elles sont simples et sécurisantes, avec des aspects communs mais chacune possède ses spécificités", indique Rudy Deblaine, délégué général d'Initiative Ile-de-France, une des plateformes du réseau d'accompagnement Initiative France. >> Lire aussi: INFOGRAPHIE. Les statuts juridiques de l'entreprise Une responsabilité limitée De nombreuses similitudes existent entre ces deux statuts. >> Lire aussi: SARL (société à responsabilité limitée): ce qu'il faut savoir sur ce statut Une imposition avantageuse Même similitude concernant le mode d'imposition. La bonne image des SAS Voilà pour les principaux points communs. >> Lire aussi: Création d'une SAS: les formalités à effectuer Le régime social en jeu

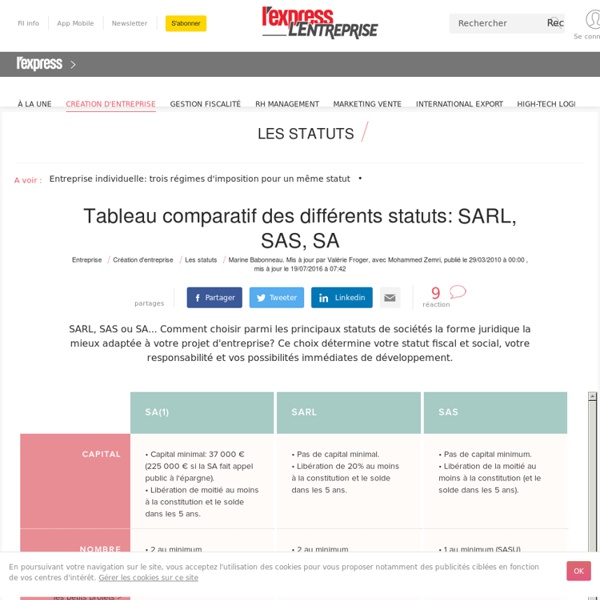

INFOGRAPHIE. Les statuts juridiques de l'entreprise Vous souhaitez créer votre entreprise mais vous ne savez pas quel statut juridique choisir? Cette infographie vise à faciliter votre choix, en vous présentant les avantages et les inconvénients de chacun d'entre eux. Que vous démarriez seul (Entreprise individuelle, EURL, SASU), ou à plusieurs (SARL, SA, SAS), vous trouverez toutes les informations nécessaires pour faire le bon choix. Et vous permettre de partir du bon pied. TABLEAU COMPARATIF. Cinq statuts juridiques d'entreprise à la loupe Entreprise individuelle, SAS, EURL, SA, SARL... Autant de choix de statuts d'entreprise parmi lesquels l'entrepreneur doit faire son choix au moment de son lancement. Un moment délicat si les caractéristiques de chacun d'entre eux ne sont pas précisément connus. Pour s'y retrouver plus facilement, L'Entreprise a décortiqué ces statuts, et donne son avis. A savoir: depuis la loi Macron, la résidence principale de l'entrepreneur est devenue insaisissable.

Les statuts juridiques d'une entreprise aux Etats-Unis Tu as décidé de monter une société aux États-Unis ? Dès lors, il faut choisir entre les différents statuts juridiques existant dans le droit américain. (...) Aux États-Unis, une entité est généralement régie par le droit de l'État où elle est constituée. Cela s'applique à de nombreux aspects de l'activité. Au niveau fiscal, si le Code fédéral des impôts est applicable à tous les états, chaque État et parfois même certaines villes ont leur fiscalité propre. Se faire assister par un avocat s'avère donc indispensable. Tu peux monter une société sans avoir de visa, car la création d'une entreprise relève du droit applicable dans chaque État, tandis que les questions relatives à l'immigration sont gérées par la réglementation fédérale. La constitution d'une société aux États-Unis est peu coûteuse et peut se faire rapidement. Tu as le choix entre plusieurs types de structures juridiques.Nous nous concentrerons sur trois options, considérées comme les plus classiques : 1. Les avantages. 2. 3.

SARL (société à responsabilité limitée): ce qu'il faut savoir sur ce statut La société à responsabilité limitée est la forme de société préférée des entrepreneurs français: sur les 159 000 sociétés créées en 2014, 57% étaient des SARL. 1. La SARL : c'est quoi Ce statut présente de nombreux avantages : pas de capital minimal, des statuts types, des formalités bordées et peu coûteuses, la possibilité de s'associer et de lever des fonds auprès d'investisseurs extérieurs. Bref, un choix naturel, presque tout tracé. Mais ce statut impose également de s'organiser et de bien définir les rôles de chacun. 2. Il convient à tout le monde ou presque: de la petite boulangerie de quartier à la start-up internet. LIRE AUSSI >> Statut juridique: faites le bon choix Ce type de société convient aux entreprises ayant un bon potentiel de développement et de croissance. 3. • Un capital librement fixé et libérable. La bonne solution? • Une séparation des patrimoines. • La possibilité d'accueillir des investisseurs. LIRE AUSSI >> Tableau comparatif des différents statuts: SARL, SAS, SA

Infographie - Tableau comparatif des différents statuts : SARL, SAS, SA • Capital minimal: 37 000 € (225 000 € si la SA fait appel public à l'épargne). • Libération de moitié au moins à la constitution et le solde dans les 5 ans. • 2 au minimum • 7 au minimum pour les sociétés cotées • Conseil d'administration obligatoire (3 à 18 membres), dont un président personne physique, qui est le plus souvent le PDG OU • Directoire avec conseil de surveillance (3 à 18 membres) • Impôt sur les sociétés (IS)SAUF • Option pour l'impôt sur le revenu (IR pour les sociétés non cotées qui: - emploient moins de 50 salariés - réalisent un CA annuel ou un total de bilan inférieur à 10 millions €, - et dont les droits de vote sont détenus à hauteur de 50 % au moins par des personnes physiques, et à hauteur de 34 % au moins par le (ou les) dirigeant (s) de l'entreprise et les membres de son (leur) foyer fiscal.Cette option nécessite l'accord de tous les actionnaires et est valable 5 exercices. Cession libre entre actionnaires, sauf clause d'agrément ou de préemption Obligatoire

Gérance minoritaire ou majoritaire en SARL: quelles différences, quelles conséquences? La société à responsabilité limitée (SARL) est gérée par une ou plusieurs personnes physiques, appelées "gérant". En cas de pluralité de gérants on parle alors de co-gérance. Le gérant peut être minoritaire, égalitaire ou majoritaire, cette qualification entraînant de nombreuses conséquences. LIRE AUSSI >> SARL (société à responsabilité limitée): ce qu'il faut savoir sur ce statut 1. La situation des gérants ne s'apprécie pas individuellement mais collectivement dans le cadre d'un collège de gérance. Par ailleurs, le gérant sera également considéré comme majoritaire, s'il détient avec son conjoint, son partenaire pacsé et ses enfants mineurs, plus de 50% du capital. A l'inverse, les gérants qui individuellement ou collectivement détiennent 50% ou moins de 50% du capital social, sont dit égalitaires (50%) ou minoritaires (moins de 50%). La distinction entre gérance minoritaire, égalitaire et majoritaire est primordiale car elle influe sur le régime de couverture sociale du dirigeant. 2. 3.

Etre entrepreneur avec un statut de salarié, c'est possible! En quittant le cabinet d'avocats où elle travaillait, l'idée de revenir "vers du salariat, comme exécutant" ne convenait pas à Karen Ganilsy, ni celle de démarrer son projet sans être entourée. "J'étais à la recherche d'un statut alliant liberté et sécurité", résume cette membre depuis 2013 de la CAE Coopaname pour lancer son activité de médiation et relations publiques. A Coopaname, la jeune femme a ainsi pu développer son activité personnelle en se salariant au sein de la coopérative, devenant ainsi entrepreneur-salariée d'une structure commune à plusieurs indépendants aux activités variées. LIRE AUSSI >> La coopérative d'activités et d'emploi (CAE): un cadre sécurisant pour se lancer Le fonctionnement de la centaine de CAE françaises est simple. Une fois ces prélèvements effectués, "chacun décide du salaire qu'il se verse et de la somme qu'il place dans sa propre trésorerie" explique Pascale Hayter, associée à Coopaname. "On se définit comme une mutuelle de travail"

Comment faire ses prévisions financières dans son business plan Les chiffres présentés dans le business plan sont le résultat d'un important travail de modélisation de l'activité, réalisé à l'aide d'un logiciel spécialisé ou d'un tableur. Le business plan doit comporter au minimum: • un compte de résultat prévisionnel; • un tableau de financement prévisionnel; Il inclut en principe un plan de trésorerie pour la première année. LIRE AUSSI >> Trésorerie, fonds de roulement, business plan, point mort... quèsaco? Ces tableaux permettent de calculer le montant des fonds nécessaires au financement du projet, puis de présenter aux investisseurs l'utilisation prévue des fonds. Modéliser l'évolution de son entreprise En parallèle de la rédaction du business plan, le porteur de projet passera en général un temps considérable à effectuer des prévisions chiffrées à l'aide d'un tableur ou d'un logiciel spécialisé et à les ajuster progressivement. LIRE AUSSI >> Ecrire son business plan n'est pas un travail ponctuel Quatre grandes parties Les prévisions de revenus

SAS, SASU : ce qu'il faut savoir sur ces statuts La SAS est la forme de sociétés qui se développe le plus ces dernières années : en 2018, 61 % des sociétés créées étaient sous ce statut contre 56 % en 2016. Au sein de cette catégorie juridique, la part des SAS à associé unique ou unipersonnelles (SASU) reste majoritaire et se stabilise à 37% des sociétés créées en 2018. 1. Depuis la loi de modernisation économique de 2008, plus besoin de capital social minimum (il fallait réunir 37000 euros avant), ni de nommer un commissaire aux comptes pour valider le bilan et le compte de résultat (sauf si la société dépasse deux des trois seuils suivants: • 1 millions d'euros pour le total du bilan, • 2 millions d'euros de CA • et un effectif de 20 personne). A noter : la loi Pacte (Plan d'actions pour la croissance et la transformation des entreprises) prévoit de relever ces seuils pour permettre à davantage de PME d'échapper au contrôle des commissaires aux comptes. • un bilan supérieur ou égal à 4 millions d'euros, 2. 3. • Souplesse et liberté. 4.

SCPI en démembrement Fonctionnement de la SCPI en démembrement La SCPI (Société civile de placement immobilier) est une société dont l’objet est d’investir dans l’immobilier via l’acquisition, directe ou indirecte, d’un patrimoine immobilier destiné à être loué. Elle est gérée par un gestionnaire. Son objet consiste également à gérer ce patrimoine immobilier. A noter : le démembrement de propriété consiste à diviser la propriété en nue-propriété et en usufruit. Le fait d’acquérir des parts de SCPI en démembrement permet de devenir : Soit propriétaire de la nue-propriété des parts sociales ce qui consiste à pouvoir disposer librement des parts sociales (les vendre, par exemple).Soit propriétaire de l’usufruit des parts sociales ce qui consiste à pouvoir percevoir les revenus des parts (les dividendes) et à user des parts sociales (droit de jouissance). Dans la pratique, l’achat de parts de SCPI en démembrement est effectué pour une durée limitée qui varie de 3,5,10 ou encore 15 ans.