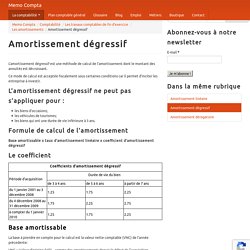

Cours de comptabilité générale - Les règles fiscales d'amortissement. Ce coefficient k prend les valeurs suivantes : k = 2,25 si la durée normale d'utilisation d est supérieure à 6 ans,k = 1,75 si d est de 5 ou 6 ans,k = 1,25 si d est de 3 ou 4 ans.

L'annuité ainsi calculée est réduite "prorata temporis", en nombre de mois, à partir du premier jour du mois d'acquisition. Source supplémentaire d'accélération de l'amortissement, la première année est comptée pour une année entière pour la détermination de la période d'amortissement, même si la date d'acquisition est en fin d'exercice. Lorsque l'annuité devient inférieure au montant correspondant au quotient de la valeur résiduelle par le nombre d'années d'utilisation restant à courir, l'entreprise a la possibilité de pratiquer un amortissement égal à ce montant pendant chacune des dernières années. Figure. Compta Facile, Informations Sur La Comptabilité Et La Gestion. La comptabilisation de l’acquisition d’un véhicule comporte quelques spécificités, compte tenu de la nature du véhicule (véhicule de tourisme ou véhicule utilitaire) et de la définition de son prix d’acquisition.

Nous allons étudier dans cet article uniquement le traitement comptable de l’acquisition d’un véhicule. La comptabilisation des différents frais liés aux véhicules et des amortissements comptables seront étudiées dans les deux prochains articles. Les dépenses liées à l’acquisition d’un véhicule Pour procéder à cette comptabilisation d’acquisition d’immobilisation, il convient tout d’abord d’identifier correctement le prix d’acquisition de véhicule qui comprend les éléments suivants : Comme vous avez pu le constater, la TVA ne peut être récupérée lorsque l’acquisition concerne un véhicule de tourisme. Ensuite, il est préférable de comptabiliser en charges les autres frais, avec notamment les équipements distincts du véhicule (un GPS non intégré par exemple). La réintégration fiscale pour l'achat d'un véhicule de tourisme. Dans le cas d’un achat d’un véhicule de tourisme, l’entreprise pratique l’amortissement comptable déductible de sa base imposable, mais se trouvait limitée fiscalement jusqu’à concurrence de 18.300€ pour un véhicule émettant moins de 200g de Co2 ou 9.900 € pour un véhicule dont le rejet de Co2 est supérieur.

Le plafond à été abaissé à 9.900 € en janvier 2006 pour les véhicules qui émettent plus de 200g de CO2 par km afin de pénaliser les véhicules polluants. Ces plafonds d’amortissement ont changé au 1er janvier 2017. Pour les véhicules dont le prix d’achat est supérieur au plafond de déductibilité fiscale ci-dessus, il conviendra de calculer une réintégration fiscale.

Dépréciation des immobilisations. La dépréciation d’une immobilisation corporelle ou incorporelle est la constatation que la Valeur Actuelle (VA) de l’immobilisation a perdu de la valeur, c’est à dire qu’elle est devenu inférieure à la Valeur Nette Comptable (VNC).

Les dépréciations des immobilisations concernent les biens amortissables ou non. A quoi sert la dépréciation des immobilisations ? En cours de vie une immobilisation peut perdre plus de valeur que ceux que l’entreprise à prévu. Cela peut être dû à des causes externes ou internes à la société. Causes externes : baisse plus que la normale de la valeur du marché ;changements importants dans l’environnement technique, économique ou juridique, ayant un effet négatif sur l’entreprise ;augmentation des taux d’intérêt. Causes internes : obsolescence ou dégradation physique non prévue par le plan d’amortissement .performances économiques inférieures aux prévisions.

Valeur résiduelle : définition, calcul, traduction - Fiche pratique. Définition du mot Valeur résiduelleEn économie, la valeur résiduelle détermine la valeur d'un bien à l'expiration de sa durée d'utilisation ou de location.

Lorsqu'elle concerne un bien immobilier mis en location, la valeur résiduelle correspond par exemple au montant dont devra s'acquitter le locataire du bien s'il veut prétendre acquérir le logement à l'issue de sa période de location. La valeur résiduelle sert ainsi plus largement à définir la valeur d'un bien lorsque sa période d'amortissement arrive à échéance.

Elle est en ce sens un indicateur souvent utilisé par les entreprises qui réalisent d'importants investissements pour tenter de connaître la valeur de leurs équipements, une fois ces derniers totalement amortis. Plus récemment, la valeur résiduelle est une mesure à prendre en compte dans les offres de Location avec Option d'Achat (LOA) d'un véhicule automobile.

Valeur résiduelle : le calculValeur résiduelle = prix d'achat - montant des amortissements. Amortissement linéaire. Formule de calcul de l’amortissement.

Amortissement dégressif. L’amortissement dégressif est une méthode de calcul de l’amortissement dont le montant des annuités est décroissant.

Ce mode de calcul est acceptée fiscalement sous certaines conditions car il permet d’inciter les entreprise à investir. L’amortissement dégressif ne peut pas s’appliquer pour : les biens d’occasions;les véhicules de tourismes;les biens qui ont une durée de vie inférieure à 3 ans. Dépréciation des immobilisations. Les amortissements dérogatoires : application facultative. Les amortissements dérogatoires résultent de l’application de textes fiscaux.

Ils peuvent, dans certains cas, s’appliquer au libre choix des entreprises. Le présent article s’attarde donc sur les modalités d’application et de comptabilisation des amortissements dérogatoires facultatifs. 1. Comptabilisation des amortissements dérogatoires facultatifs en cas de recours au mode fiscal dégressif Comme nous l’avions évoqué dans notre article sur la comptabilisation des amortissements comptables, les entreprises peuvent, sous conditions et pour certains biens seulement, pratiquer un amortissement fiscal selon le mode dégressif. Exemple : une entreprise achète un matériel industriel neuf le 1er janvier N pour 6 000 € . (1) 6 000 x ( 1 / 5 ) x 1,75(2) 6 000 x (1 / 5 )(3) 3 900 x ( 1 / 5 ) x 1,75 On remarque qu’à la fin de l’année 3, l’annuité dégressive (887) est inférieure à l’annuité calculée selon le mode linéaire (1 200). Les amortissements comptables : calcul, durée et méthodes.

La valeur des immobilisations est répartie, en comptabilité, sur leur durée d’utilisation probable au moyen d‘amortissements.

Voici les principales caractéristiques des amortissements comptables d’immobilisations : qu’est-ce qu’un amortissement ? Quels sont les biens amortissables ? Quelles durées choisir pour amortir une immobilisation ? Quelles sont les différentes méthodes d’amortissement ? Calcul des amortissements: Amortissement linéaire. Pourquoi l'amortissement ?

L'un des objectifs de la comptabilité est de présenter une image fidèle de l'entreprise. Pour cela, on comptabilise, en tant que charges d'amortissement, la dépréciation et l'usure que peuvent subir certains éléments d'actif du bilan. Cours comptabilité chapitre 6 page 2. Fournisseur Client Amortissement fiscal Un amortissement est une répartition systématique du montant d'un actif amortissable en fonction de son utilisation. Un actif amortissable est un actif dont l'utilisation par l'entreprise est déterminable. Base amortissable et VNC.